![]()

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Ziel der privaten Finanzplanung ist der gezielte Aufbau eines Vermögens. Private Finanzplanung können Sie selber durchführen oder Sie lassen sich von - möglichst unabhängigen - Beratern unterstützen. In jedem Fall sollten Sie jedoch die Grundlagen der privaten Finanzplanung kennen.

Die drei wesentliche Ziele der privaten Finanzplanung sind in der zeitlichen Reihenfolge ihrer Verwirklichung:

Reich wird einer nicht, durch das, was er verdient,

sondern durch das, was er nicht ausgibt!

Henry Ford, Gründer des Automobilhersteller Ford Motor Company

| Staatliche Altersvorsorge wird weniger umfangreich werden | Bei steigender Lebenserwartung nimmt die vom Staat zu erwartende Rente ab. Zukünftig wird vermutlich nicht vielmehr als eine Grundrente auf Sozialhilfeniveau zu erwarten sein. |

| Absicherung im Alltag | Ein Vermögen gibt einem die Sicherheit, auch mal schlechtere Zeiten relativ gut zu überstehen. |

| Unabhängigkeit von Arbeitseinkommen | Mit zunehmendem Vermögen nehmen die Unabhängigkeit und damit die wirtschaftliche und zeitliche Freiheit des Einzelnen zu. |

| Größere Gestaltungsspielräume | Mit steigendem Vermögen nehmen die Gestaltungsmöglichkeiten in der Gesellschaft zu. |

| Hohe Kosten vermeiden | Die Verwaltung des eigenen Geldes durch fremde Hände ist in aller Regel mit hohen Kosten verbunden. Der dadurch erzielte Nutzen ist zum Teil sehr fragwürdig. Daher ist das Kosten-Nutzen-Verhältnis für Kleinanleger oft schlecht. |

| Interessenkonflikte vermeiden | Die Interessen der Finanzindustrie sind nur selten die gleichen wie die eines privaten Anlegers. Dies bedeutet für Privatanleger oft erhebliche finanzielle Nachteile. |

| Selbstvertrauen | Mit steigendem Vermögen nimmt das Selbstvertrauen zu, da man das befriedigende Gefühl bekommt, etwas geschaffen zu haben. Ein gesundes Selbstvertrauen verbessert die Möglichkeiten, Geld zu verdienen. |

| Flexibilität erhalten | Viele Produkte der Finanzindustrie binden den Anleger sehr lang. Dadurch nimmt dessen finanzielle Flexibilität ab. Oft ist ein vorzeitiger Ausstieg nur unter hohen Verlusten möglich. |

| Zeitaufwand | Geldanlage erfordert einen gewissen zeitlichen Aufwand. Normalerweise sollten für Privatanleger zwei bis drei Stunden im Quartal gut ausreichend sein. |

| Fehlendes Wissen | Gewisse Grundkenntnisse über Geldanlage sind sicherlich erforderlich für eine erfolgreiche Geldanlage in Eigenregie. Finanzprodukte, die man mit seinem Wissen nicht beurteilen kann, sollte man meiden. |

| Eingeschränkter Zugang zu Produkten | Je größer die Anlagesumme, desto niedriger sind oft die mit der Anlage verbundenen einmaligen und laufenden Kosten. Bestimmte Produkte sind erst ab relativ hohen Mindestanlagesummen zugänglich. |

| Zahlreiche Kosten sind vermeidbar | Durch Vermeidung von unnötig häufigem Umschichten des Depots kann der Privatanleger Handelskosten gravierend reduzieren. Organisationskosten können geringgehalten werden, da z.B. kein Vertrieb notwendig ist und keine Aufsichtsgremien erforderlich sind. |

| Kein Rechtfertigungszwang | Ein wenig aktiver Portfoliomanager wird vom Kunden früher oder später gefragt werden, womit er seine Verwaltungsgebühr rechtfertigt, wenn er wenig handelt. |

| Immer mehr Produkte auch für Privatanleger zugänglich | Preiswerte, breit diversifizierte Produkte (ETF, Indexzertifikate,…) sind mittlerweile auch für kleine Anlagebeträge ab 50 EUR interessant. |

| Vermeidung von Interessekonflikten | Ein Portfoliomanager steht in ständigem Zwiespalt zwischen dem eigenen Gewinninteresse und dem Interesse des Kunden an einer hohen Rendite. |

| Voraussetzung | Halten Sie alles so einfach wie möglich. |

| Maßnahmen | Bevorzugen Sie einfache und transparente Geldanlagen. Das reduziert Aufwand für Wissensaufbau und Risikokontrolle. Konzentrieren Sie sich auf langfristige Anlagen: Transaktionszahl bleibt gering. In der Regel ist dann nur Anlage von frischem Geld bzw. Wiederanlage von Kapitalerträgen notwendig. Einfache Konten- und Depotstrukturen: ein Girokonto, ein Wertpapierdepot sowie eventuell ein Verrechnungskonto reichen. Online-Banking und Online-Brokerage: Wickeln Sie alle Vorgänge per Internet ab und sparen Sie dadurch Kosten und Zeit. |

| Zeitaufwand | Ca. 2 bis 3 Stunden im Quartal. |

| Ausblick | Der Zeitaufwand kann durch eine gemeinsame Geldanlage in der Familie möglicherweise noch gesenkt werden. Für Familien bietet sich u.U. die Gründung einer

Familiengesellschaft in der Rechtsform der KG an. Familiengesellschaft in der Rechtsform der KG an. |

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Nach Gablers Wirtschaftslexikon bezeichnet man Vermögen als Summe der einer Person zustehenden geldwerten Güter, Rechte und Forderungen ohne Abzug der Schulden und Verpflichtungen (Quelle: http://wirtschaftslexikon.gabler.de/Archiv/914/vermoegen-v6.html)

.Aus Ihrer Sicht einer Privatperson besonders interessant ist das Nettovermögen. Ziehen Sie vom Bruttovermögen gemäß obiger Definition die Schulden und Verpflichtungen ab, ergibt sich Ihr Nettovermögen. Das Nettovermögen repräsentiert letztlich Ihre wirtschaftliche Leistungsfähigkeit. Daher soll im Folgenden der Begriff Vermögen gleichsetzt werden mit Nettovermögen, d.h. es wird immer das nach Abzug der Schulden verbleibende Vermögen betrachtet.

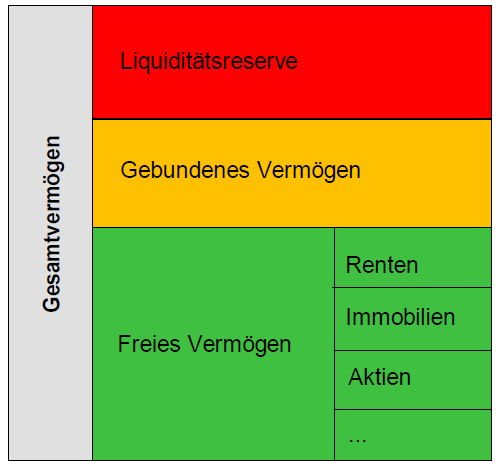

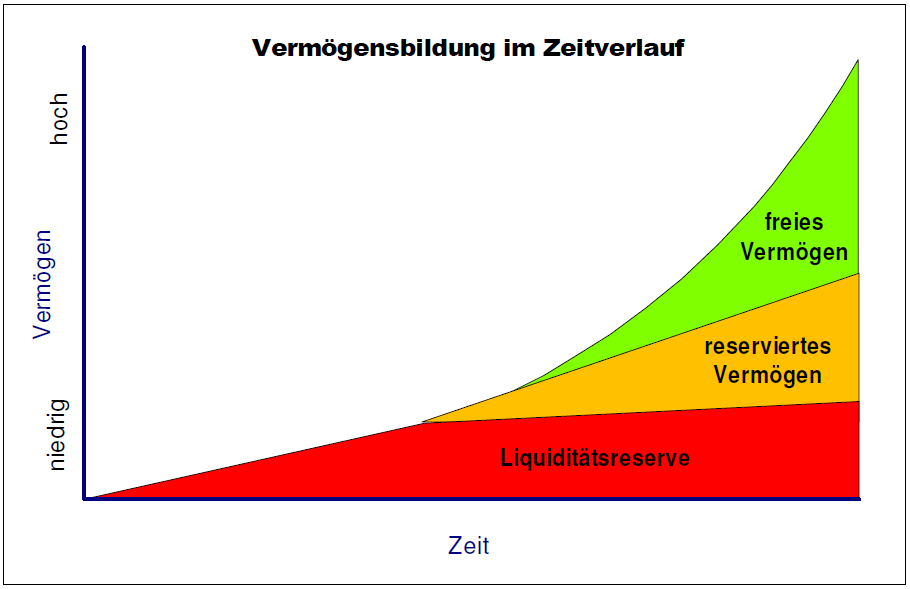

Betrachten Sie Ihr Vermögen, sollten Sie zumindest gedanklich, besser aber schriftlich eine Unterteilung Ihres Vermögens vornehmen. Für Privatpersonen hat sich eine dreigliedrige, an der Liquidität der jeweiligen Vermögensgegenstände geknüpfte Aufteilung des Vermögens als sinnvoll erwiesen:

Die Liquiditätsreserve dient Ihnen als kurzfristig verfügbare Finanzreserve. Das gebundene Vermögen steht Ihnen zweckgebunden für kurz- bis mittelfristig geplante Ausgaben zur Verfügung. Das freie Vermögen dient der Mehrung Ihres Vermögens.

Am Anfang des Vermögensaufbaus sollten Sie zunächst einmal eine Liquiditätsreserve bilden und bei Bedarf ein gebundenes Vermögen aufbauen. Das danach noch verfügbare Vermögen – das freie Vermögen – können Sie dann zur gezielten Vermögensmehrung einsetzen.

Für einen sinnvollen Vermögensaufbau sollten Sie ein Ziel vor Augen haben. Für Privatpersonen haben sich drei wesentliche finanzielle Ziele herausgebildet: die finanzielle Basis, die finanzielle Sicherheit und die finanzielle Unabhängigkeit.

Die finanzielle Basis ist der Betrag, den Sie für zwölf Monate für ein Leben ohne Einschränkungen benötigen. Die Erreichung der finanziellen Basis stellt das Mindestziel beim Vermögensaufbau dar.

Benötigen Sie im Monat z.B. 2.000 EUR, so sollten Sie als finanzielle Basis mindestens 24.000 EUR zurückgelegt haben.

Von finanzieller Sicherheit spricht man, wenn die Rendite Ihres Kapitals die Mindestkosten Ihres Lebens deckt. Sie brauchen also kein Erwerbseinkommen mehr, um überleben zu können. Betragen die jährlichen Mindestkosten z.B. 10.000 EUR, so benötigt man bei 5% Rendite nach Steuern mindestens 200.000 EUR Kapital.

Von finanzieller Unabhängigkeit spricht man, wenn die Rendite Ihres Kapitals die Kosten Ihres Lebensstils deckt. Sie brauchen also kein Erwerbseinkommen mehr, um ohne irgendwelche Einschränkungen leben zu können.

Betragen die jährlichen Kosten Ihres Lebensstils z.B. 30.000 EUR, so benötigen Sie bei 5% Rendite nach Steuern mindestens 600.000 EUR Kapital.

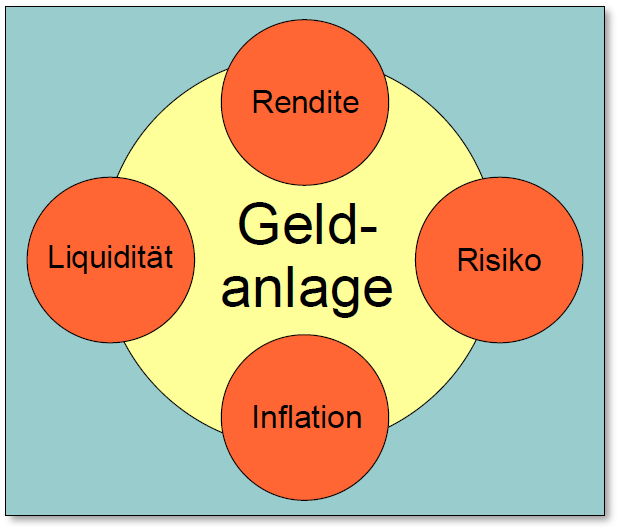

Der Aufbau von Vermögen erfolgt grundsätzlich in einem Spannungsfeld von vier sich eher widersprechenden Faktoren, nämlich Rendite, Liquidität, Sicherheit und Inflation. Sie müssen für sich persönlich eine Gewichtung dieser Faktoren vornehmen, mit der Sie leben können.

Vermögen können Sie nur aufbauen, wenn Sie eine Rendite erwirtschaften. Rendite erzielen Sie aber nur durch die Übernahme von Risiken. Höhere Risiken sind normalerweise mit höheren Renditen verbunden. Mit zunehmendem Risiko nimmt in aller Regel jedoch auch die Liquidität einer Geldanlage ab, d.h. das Geld ist langfristiger gebunden. Eine Geldanlage mit hoher Rendite, geringem Risiko und hoher Liquidität wäre zwar wünschenswert, ist in der Realität jedoch nicht anzutreffen.

Gerade in Deutschland neigen viele Anleger zu sehr sicheren Anlagen, vergessen dabei jedoch die Inflation. Erzielen Sie mit Ihrer sicheren Geldanlage nach Steuern und Kosten nicht eine Rendite mindestens in Höhe der Inflationsrate, so werden sie sicher ärmer!

Oberste Priorität beim Vermögensaufbau muss der Abbau von (Konsum-)Schulden haben, da hierfür in aller Regel hohe Zinsen anfallen. Praktisch immer sind Schuldzinsen höher als Guthabenzinsen. Daher sollten Sie grundsätzlich bis auf eine Liquiditätsreserve jedes andere Vermögen zunächst zur Schuldentilgung einsetzen.

Merke: In den allermeisten Fällen ist eine Kredit- oder Leasingfinanzierung letztlich deutlich teurer als der Barkauf.

Merke: Zinszahlungen machen andere reich!!

Merke: Vermeiden Sie Zinsen für Dispokredite. Sie sind enorm hoch.

| Zweck | Notfallreserve. Sie darf nicht für Konsumzwecke eingesetzt werden. |

| Höhe | Mindestens 3 bis 6 Nettogehälter sollten Sie als jederzeit verfügbare Notfallreserve angelegen. Sind Sie Hauseigentümer, darf die Liquiditätsreserve gerne auch noch etwas höher sein. |

| Risiko und Rendite | Ziel ist die Werterhaltung des Geldes: Erzielbare Verzinsung etwa auf Höhe der Inflationsrate bei sehr geringen Wertschwankungen und täglicher Verfügbarkeit. |

| Produkte | Tagesgelder, Geldmarktfonds sowie Festgelder mit kurzer Bindungsdauer. |

| Zweck | Finanzierung von größeren geplanten Investitionen mit überschaubarer Betragshöhe. |

| Höhe | Je nach geplanter Investitionshöhe. |

| Risiko und Rendite | Ziel ist die Werterhaltung des Geldes: Erzielbare Verzinsung etwa auf Höhe der Inflationsrate bei sehr geringen Wertschwankungen und täglicher Verfügbarkeit. |

| Produkte | Tagesgelder, Geldmarktfonds sowie Festgelder mit kurzer Bindungsdauer. |

| Zweck |

Vermögensmehrung durch Erzielung einer Rendite größer als die Inflationsrate. Nur das freie Vermögen steht für den Vermögensaufbau mit einer selbstbewohnten Immobilie

oder den Vermögensaufbau mit Wertpapieren zur Verfügung.

oder den Vermögensaufbau mit Wertpapieren zur Verfügung.

|

| Zeithorizont | Mindestens 10 Jahre; eher jedoch bis zum Zeitpunkt des geplanten Rentenbeginns. |

| Risiko und Rendite | Ziel ist die Vermehrung des Vermögens durch Erzielung höherer Renditen als Konsequenz der Übernahme höherer Risiken. |

| Produkte | Aktien und Aktienfonds Renten und Rentenfonds Selbstbewohnte oder vermietete Immobilien |

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Wir wollen Ihnen nun wirklich wichtigen mathematischen Grundlagen und Begriffe für die private Finanzplanung zeigen. Unser Motto dabei ist: so einfach wie möglich, so kompliziert wie nötig! Konzetrieren wir uns aus das Wesentliche!

Die Rendite ist eine der wichtigsten Entscheidungsgrundlagen bei der Auswahl von Geldanlagen. Der Begriff Rendite kann (und wird) jedoch sehr unterschiedlich definiert, womit Renditezahlen nur sehr bedingt miteinander vergleichbar sind.

Verschiedene Arten von Geldanlagen unterscheiden sich teilweise sehr stark in der Kapitalbindung. Je höher die Kapitalbindung ist, desto wichtiger wird die Berücksichtigung der Zeitgewichtung der Zahlungsströme. Geldanlagen, bei denen man z.B. sehr schnell das eingesetzte Kapital zurückerhält, jedoch über eine deutlich längere Zeit Erträge erzielt, können z.B. nur über die Berechnung des Internen Zinsfußes sinnvoll bewertet werden.

Die Rendite berechnet als Interner Zinsfuß lässt sich aber z.B. nicht mit der einfachen Rendite einer festverzinslichen Anleihe vergleichen. Aus diesem Grund sind Vergleiche von Renditen mit großer Vorsicht zu betrachten. Unter Umständen werden sonst Äpfel mit Birnen verglichen.

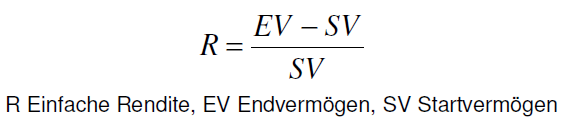

Die einfache Rendite gibt an, um wie viel Prozent das Endvermögen gegenüber dem Startvermögen gewachsen ist. Dabei spielt die Zeitdauer zwischen beiden Zeitpunkten keine Rolle. Das kann zu zweifelhaften Interpretation führen: Eine einfache Rendite von 50% wird sicher interessanter sein, wenn sie in zwei Jahren erzielt wurde, als in 10 Jahren.

Beispiel: Das Startvermögen SV beträgt 100, das Endvermögen EV 120. Damit ergibt sich eine einfache Rendite von 20%.

Die durchschnittliche Rendite ergibt sich aus der einfachen Rendite, in dem man diese durch die Anlagedauer teilt. Damit berücksichtigt die durchschnittliche Rendite nicht den Zinseszinseffekt, was vor allem bei längeren Laufzeiten einen gravierenden Mangel bedeutet.

Beispiel: Die einfache Rendite von 20% wurde über einen Zeitraum von fünf Jahren erzielt. Damit ergibt sich eine durchschnittliche Rendite von 4%.

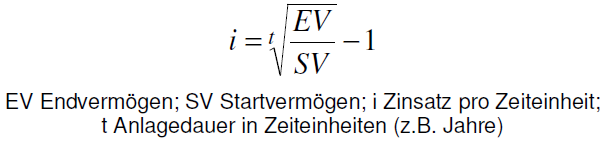

Die zeitgewichtete Rendite ergibt sich als Zinssatz einer einmaligen festverzinslichen Anleihe SV, die unter Berücksichtigung des Zinseszinseffekts das gleiche Ergebnis EY liefert. Dabei wird nicht berücksichtigt, dass in der Praxis möglicherweise zu verschiedenen Zeitpunkten in eine Geldanlage investiert wird. Damit wird die unterschiedliche Kapitalbindung nicht berücksichtigt. Letztlich wird so getan, also ob eine Einmalanlage zu einem bestimmten Zinssatz erfolgt.

Beispiel: 20% einfache Rendite in fünf Jahren bedeuten eine zeitgewichtete Rendite von 3,71%.

Der Interne Zinsfuß oder englisch internal rate of return (IRR) ist ein Renditemaß, das unterschiedliche Zeiträume zwischen Zahlungszeitpunkten berücksichtigt. Die oben genannten Renditemaße können unterschiedliche Zahlungszeiträume nicht berücksichtigen.

Die Berechnung des Internen Zinsfußes erfolgt über einen komplizierten mathematischen Algorithmus, der auch mehrdeutige Ergebnisse liefern kann. Theoretisch ist der Interne Zinsfuß eines der besten Renditemaße, da die zeitlich veränderliche Kapitalbindung berücksichtigt wird.

Voraussetzung für die Gültigkeit des Internen Zinsfußes ist die Annahme, dass Erträge mit dem gleichen internen Zinsfuß wieder angelegt werden. Diese Annahme dürfte in der Praxis oft nur schwer umsetzbar sein. Damit gibt der Interne Zinsfuß aus Sicht des Anlegers regelmäßig eine zu hohe Rendite an.

Typische Geldanlagen, die über den Internen Zinsfuß beurteilt werden, sind nicht börsennotierte Unternehmensbeteiligungen oder geschlossene Fonds.

Der Interne Zinsfuß kann z.B. in Excel mit Hilfe der Funktion IKV aus einer Zahlungsreihe berechnet werden.

Weitere Informationen zur IRR unter https://de.wikipedia.org/wiki/Interner_Zinsfu%C3%9F.

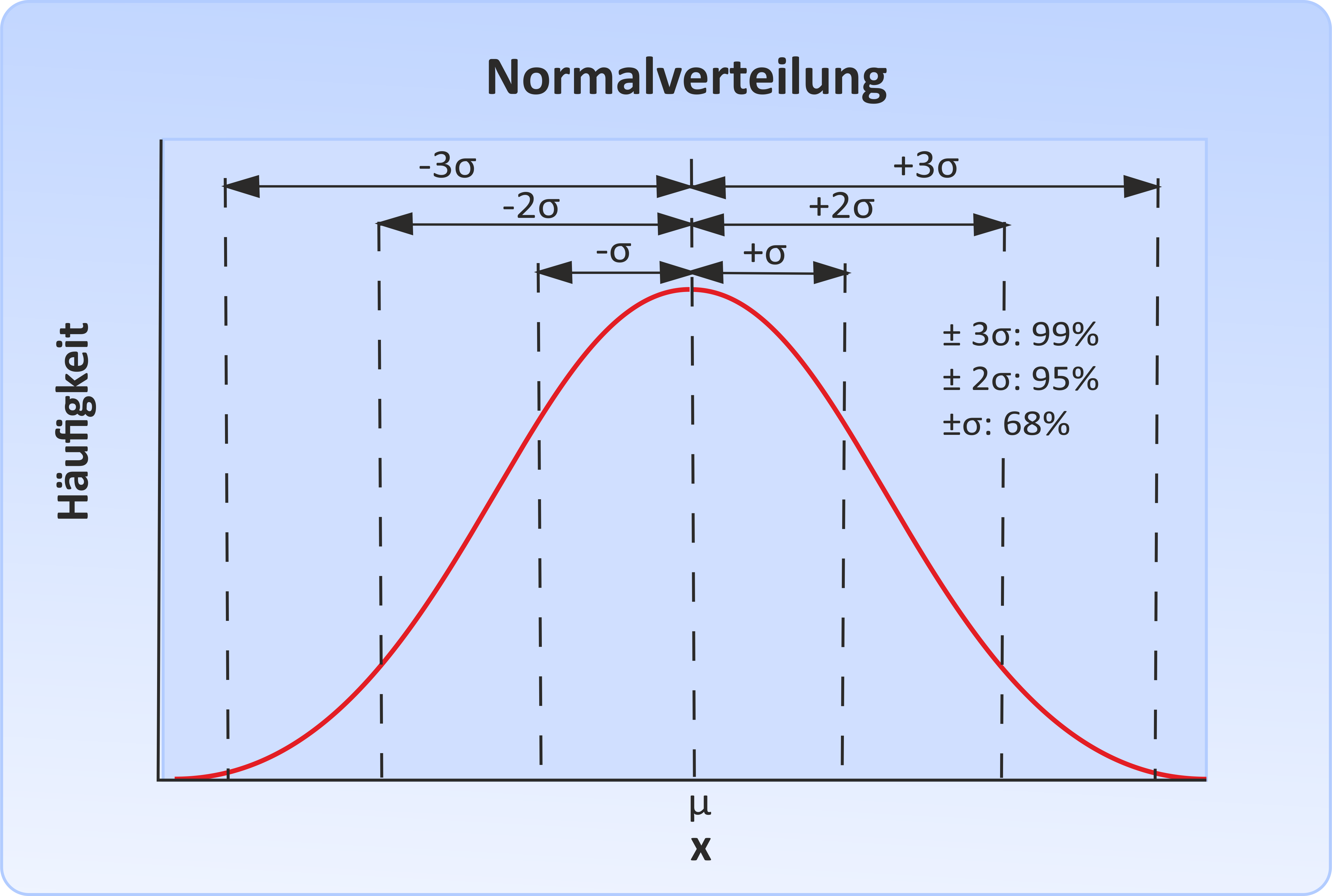

Risiko wird heute in der Finanzwelt definiert als die (absolute) Schwankungsbreite der Rendite um ihren Erwartungswert. Die Schwankungen der realen Renditen können positiv als Chance oder negativ als Risiko betrachtet werden. Man bezeichnet das Risiko auch mit dem Begriff Volatilität.

Mathematisch gesehen wird das Risiko als Standardabweichung σ der realen stetigen Renditen gemessen. Die stetigen Renditen sind logarithmierte Renditen für einen unendlichen kleinen Zeitraum, was aber für das grundsätzliche Verständnis des folgenden keine wesentliche Rolle spielt. Als Erwartungswert der Rendite wird normalerweise der historische Durchschnittswert μ der stetigen Rendite in einem gewissen Zeitraum gewählt.

Mit diesen Annahmen ergibt sich für die Verteilung der Renditen eine Normalverteilung. Im folgenden Diagramm ist die Rendite auf der x-Achse angetragen. Auf der y-Achse ist die Häufigkeit der jeweiligen Rendite angetragen. Es ergibt sich die klassische Glockenkurve der Normalverteilung:

Im Gegensatz zur Ungewissheit verfügt man bei Unsicherheit (=Risiko) über die Wahrscheinlichkeiten des Auftretens von gewissen Ereignissen. Nicht nur zu wissen, was alles passieren kann, sondern auch wie oft etwas passiert, ist ein wesentlicher Vorteil. Damit lassen sich Kosten und Nutzen von Sicherungsmaßnahmen abschätzen. Und genau das macht man letztlich bei der Geldanlage: Chancen und Risiken abwägen.

Das Risiko wird in Prozent angegeben. Beträgt die historische Durchschnittsrendite z.B. 5% pro Jahr und die Volatilität (das Risiko) 10%, so werden die realen erwarteten Renditen mit 68% Wahrscheinlichkeit zwischen +15% und -5% pro Jahr liegen. Da es sich um Wahrscheinlichkeitsbetrachtungen handelt, können auch Renditen außerhalb dieses Bereichs auftreten. Man spricht dann im negativen Fall von einem Crash.

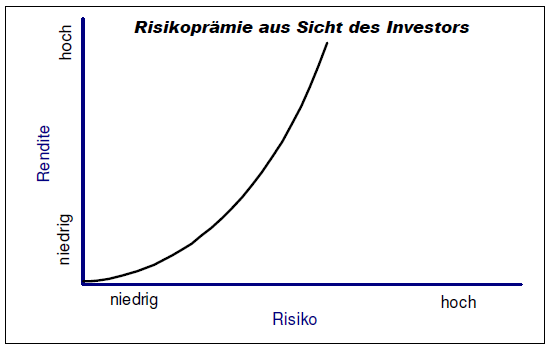

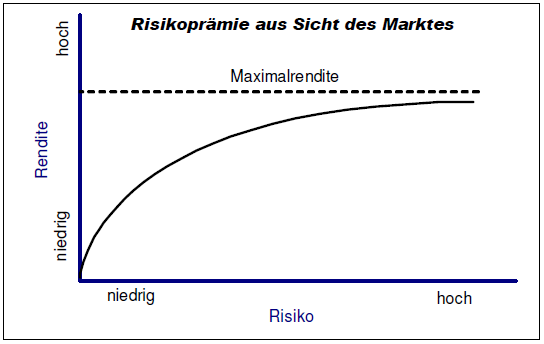

Zwischen Risiko und Rendite besteht ein grundsätzlicher Zusammenhang: Für eine höhere Rendite muß man ein höheres Risiko eingehen. Den Mehrertrag, den man bei einem höheren Risiko gegenüber einer risikolosen Geldanlage erzielt, bezeichnet man als Risikoprämie.

Aus Sicht des Investors muss ein höheres Risiko mit einer zunehmend steigenden Risikoprämie belohnt werden:

Würde der Markt entsprechend den Wünschen der Investoren ein steigendes Risiko mit einer stärker steigenden Risikoprämie belohnen, so würde dies zu extremen Spekulationen aller Marktteilnehmer führen. Das übernommene Risiko würde ungesund ansteigen bis zum Crash. Daher vergütet der Markt ein höheres Risiko zwar schon mit einer höheren Rendite, jedoch nehmen die Zuwächse der Rendite ab und nähern sich einer maximal erzielbaren Rendite an.

Diesen Effekt bezeichnet man als das Prinzip des abnehmenden Grenznutzen.

Einer der wichtigsten Einflussfaktoren für den erfolgreichen Vermögensaufbau ist die Inflation. Als Inflation bezeichnet man einen Preisanstieg auf breiter Front. Inflation gibt letztlich an, wieviel weniger Ihr Geld in der Zukunft wert ist. Eine Inflationsrate von 3% bedeutet, dass Ihr Geld jedes Jahr um 3% weniger Wert ist. Die reale Kaufkraft des Geldes sinkt, nominal bleibt alles unverändert.

Vermögensaufbau kann auf zwei Wegen erfolgen: durch Zuführung neuer Gelder ins Vermögen und durch Erzielung einer Rendite auf das vorhandene Vermögen. Der zweite Weg der Renditeerzielung macht sich den Zinseszinseffekt zunutze. Leider hat die Inflation aber gerade auf den Zinseszinseffekt einen entscheidenden Einfluß. Ist nämlich die erzielte Rendite kleiner als die Inflationsrate, so erzielt man zwar nominal einen Vermögenszuwachs, real aber verliert das Vermögen an Wert. Daher müssen Sie mindestens eine Rendite nach Kosten und Steuern in Höhe der Inflationsrate erzielen, um wenigstens keinen (realen) Vermögensverlust zu haben.

Der nominale Geldwert ist einfach der zahlenmäßige Betrag des Geldes an einem bestimmten Zeitpunkt. Besitzt man heute 100.000 EUR, so ist der nominale Geldwert heute auch 100.000 EUR. Hat man die 100.000 EUR erst in fünf Jahren, so beträgt der nominale Geldwert in fünf Jahren ebenfalls 100.000 EUR.

Der reale Geldwert ist immer in Bezug auf einen anderen Zeitpunkt zu sehen. Die 100.000 EUR in fünf Jahren im obigen Beispiel sind real, also nach Berücksichtigung der Inflation, im Vergleich zu heute viel weniger wert. Reale Geldwerte berücksichtigen also die tatsächliche oder erwartete Inflation zwischen zwei Zeitpunkten.

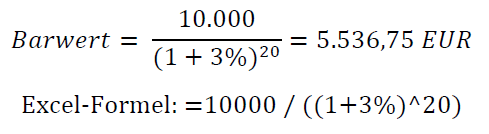

Der Barwert von Geld ist der heutige Wert einer in der Zukunft erfolgenden Zahlung. Herrscht Inflation, so ist eine zukünftige Zahlung stets weniger wert als eine Zahlung gleichen Betrags heute. 10.000 Euro heute zu erhalten ist etwas anderes als 10.000 Euro in 20 Jahren zu erhalten.

Zur Beurteilung von Investitionen ist es nun wichtig, den heutigen Wert – den Barwert – einer zukünftigen Zahlung berechnen („abzinsen“) zu können. Dazu müssen Sie jedoch Annahmen über die zu erwartende Inflation für den Zeitraum bis zur Zahlung treffen. Historisch gesehen ist eine Inflationsrate von 3% ein guter Schätzer.

Die mathematische Formel für die Berechnung des Barwerts lautet:

Rechnen Sie beispielsweise mit 3% Inflation, dann ergibt sich der Barwert einer Zahlung von 10.000 EUR in 20 Jahren wie folgt:

Die Zahlung von 10.000 EUR in 20 Jahren ist also in heutiger Kaufkraft nur 5.536,75 EUR wert.

Der Zinseszinseffekt ist die größte mathematische Entdeckung aller Zeiten.

Albert Einstein

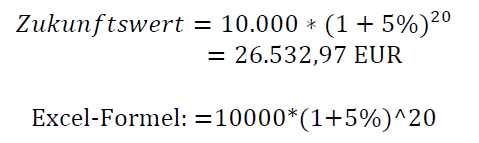

Die mathematische Formel für den Zinseszinseffekt einer Einmalanlage lautet:

Legen Sie heute 10.000 EUR zu 5% p.a. für 20 Jahre an, ergibt sich:

Nach 20 Jahren erhalten sie also 26.532,97 EUR ausgezahlt. Der Barwert eines Zukunftswerts von 26.532,97 EUR bei 3% Inflation beträgt 14,590,85 EUR. Damit erwirtschaftet die heutige Geldanlage von 10.000 EUR bei 5% in 20 Jahren einen Vermögenszuwachs von 4.590,85 EUR in heutiger Kaufkraft.

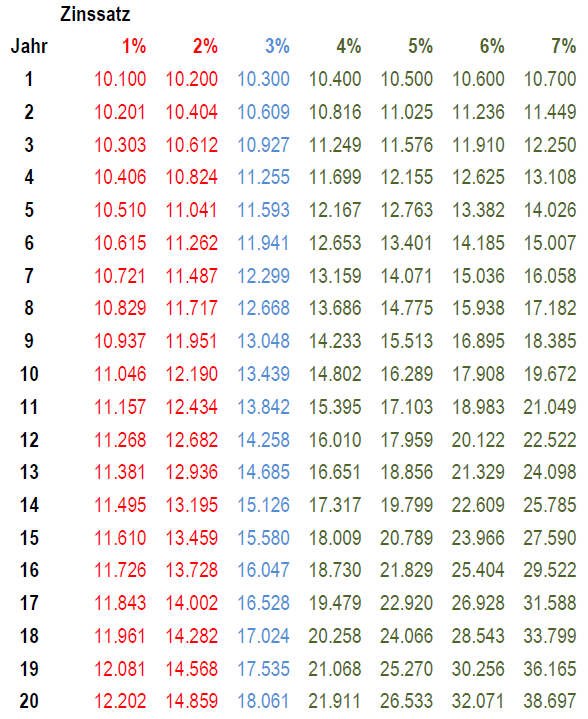

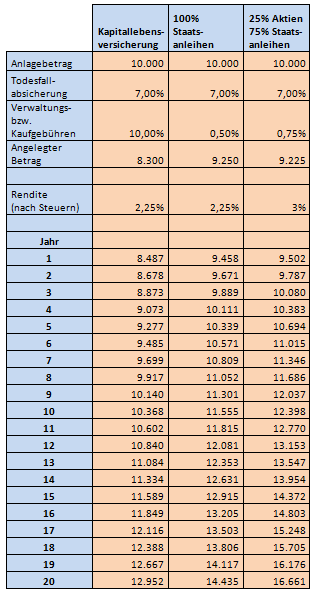

Wieder angelegte Zinsen erwirtschaften wiederum Zinsen. Dieser enorm wichtige Effekt wird regelmäßig unterschätzt. Die folgende Tabelle in nominalen Geldwerten verdeutlicht dies. Dabei zeigen die roten Spalten die Entwicklung bei Renditen unter der Inflationsrate, d.h. bei einem realen Kaufkraftverlust. Die blaue Spalte zeigt gerade die Erhaltung der Kaufkraft. Bei den schwarzen Spalten nimmt die reale Kaufkraft zu.

Als Anleger braucht man Zeit und Geduld, um den Zinseszinseffekt nutzen zu können. Besitzt man beides, wird man ohne weitere eigene Anstrengungen reich belohnt. Außerdem sieht man in der obigen Tabelle schön die Bedeutung einer höheren Verzinsung. Eine höhere Verzinsung kann man oft bei gleichbleibendem Risiko allein durch niedrigere Kosten erzielen.

Hinweis: Eine Verzinsung von 3% entspricht in etwa der Inflationsrate, d.h. Sie erzielen damit gerade einmal den realen Erhalt des Geldwerts.

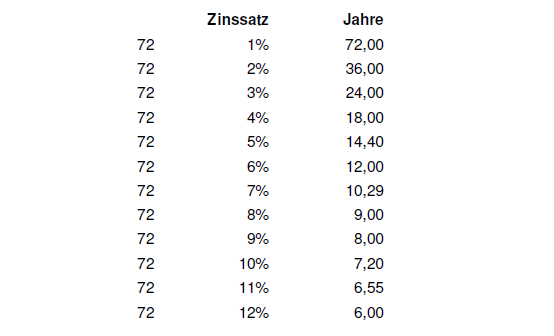

Hinweis: Zur schnellen Beurteilung des Zinseszinseffekts kann die 72er-Regel verwendet werden: Teilen Sie 72 durch den Zinssatz (Inflationsrate) und Sie wissen, wann sich der Geldwert verdoppelt (halbiert) hat.

Viele Geldanleger wollen regelmäßig Geld anlegen, häufig in Aktienfonds. Hier stellt sich die Frage, was günstiger ist: regelmäßig eine gleiche Stückzahl eines Fonds zu kaufen oder lieber regelmäßig einen festen Betrag anzulegen.

In jeden von drei verschiedenen Fonds - A, B und C - werden monatlich 100 Euro eingezahlt. Der Sparplan dauert ein Jahr. Die Tabelle zeigt die Kurse jeweils zu Monatsbeginn.

Zinst man alle Zahlungsströme einer geplanten Investition auf den heutigen Tag ab, d.h. berechnet man den Barwert aller heutigen bzw. zukünftigen Zahlungen, und summiert die Barwerte auf, erhält man den Barwert der Investition. Ist dieser größer als Null, so ist die Investition grundsätzlich sinnvoll, wobei über die erzielte Rendite noch nichts gesagt ist.

Vor allem bei sehr langfristigen Investitionen, z.B. im Privatbereich eine Photovoltaikanlage, sollten Sie den Kapitalwert berechnen, da Sie sonst u.U. finanziell völlig unsinnige Investitionen tätigen werden.

Auch bei der Beurteilung einer Immobilie als selbstbewohnte oder vermietete Geldanlage ist der Kapitalwert eine sehr wichtige Beurteilungsgröße: Eine Immobilie wird heute für 100.000 EUR gekauft, der Verkaufspreis in 20 Jahren wird mit 170.000 EUR angenommen bei 3% Inflation. Die ersparte Miete entspricht den Kreditzahlungen. Der Barwert des Verkaufspreises beträgt 94.124,87 EUR. Der Kapitalwert der Immobilien beträgt -100.000 + 94.124,87 = -5.875,12 EUR. Damit verliert man in diesem Fall real Vermögen!

| Funktion | Bemerkung |

|---|---|

| BW() | Barwertberechnung für regelmäßige Zahlungen ermitteln |

| ZW() | Zukunftswertberechnung für regelmäßige Zahlungen ermitteln |

| RMZ() | Berechnung der Annuität eines Darlehens |

| IKV() | Internen Zinsfuß berechnen für eine Reihe an Zahlungen |

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

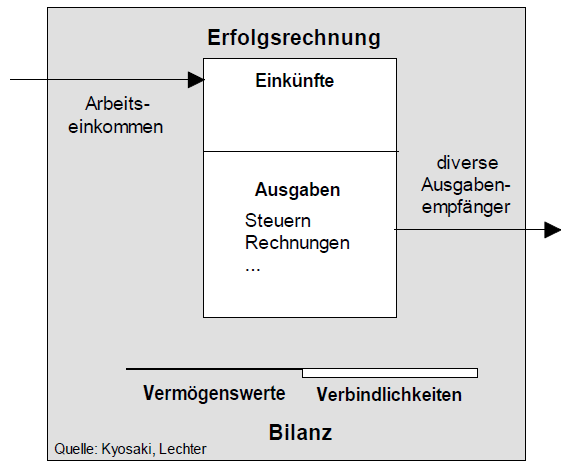

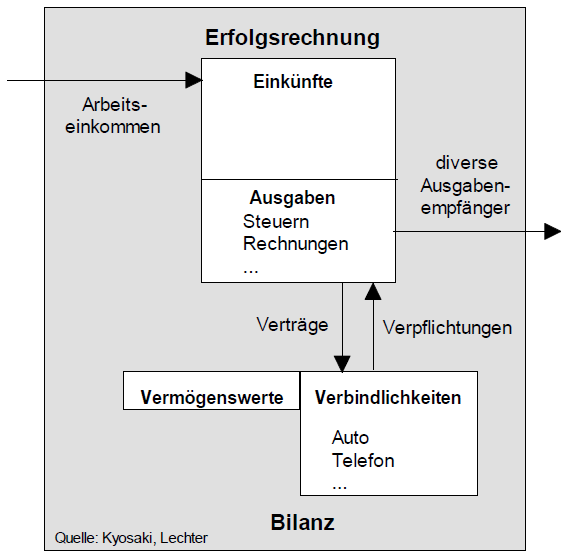

Um eine Vermögensbilanz erstellen zu können, müssen zunächst ein paar einfache, aber enorm wichtige Begriffe eingeführt werden. Neben den relativ einfachen Begriffen Einnahmen und Ausgaben sind das vor allem die Begriffe Verpflichtungen und Vermögensgegenstand. Wer diese Begriffe kennt und richtig anwendet, hat schon einen wichtigen Schritt getan.

Einnahmen können aus aktivem Erwerbseinkommen oder aus passiven Einkommensquellen wie z.B. aus Kapitaleinkünften, Mieteinahmen u.ä. resultieren.

Im Gegensatz zur übersichtlichen Position Einnahmen gestaltet sich die Position Ausgaben häufig sehr differenziert und unübersichtlich. Wichtigste Ausgabenpositionen sind Steuern, Miete sowie Rechnungen für die diversen Verpflichtungen, wie Telefon und Fitnessstudio.

Verpflichtungen (Passiva) sind Gegenstände oder Verträge, die zu mehr oder weniger regelmäßigen Ausgaben, nicht jedoch zu Einnahmen führen. Beispiel: Auto, Telefon, ...

Vermögensgegenstände (Aktiva) sind alle Rechte oder Gegenstände, die nachhaltig einen Überschuss der Kapitaleinkünfte über die Kapitalkosten erzeugen. Es kann sich dabei um alle Arten von Wertpapieren, Unternehmensbeteiligungen, Immobilien, Urheberrechten o.ä. handeln. Wesentlich ist, dass diese Gegenstände alle mehr oder weniger regelmäßig Kapitaleinkünfte generieren.

In der Erfolgsrechnung werden den Einnahmen die Ausgaben gegenübergestellt. Ein erfolgreicher Vermögensaufbau setzt voraus, dass die Einnahmen höher als Ausgaben sind.

In der Bilanz werden die Vermögenswerte den Verbindlichkeiten gegenübergestellt. Die Bilanz gibt Ihnen Auskunft darüber, wie sinnvoll Sie den hoffentlich vorhandenen Einnahmeüberschuß eingesetzt haben. Ein erfolgreicher Vermögensaufbau setzt einen Überschuss der Vermögenswerte gegenüber den Verbindlichkeiten voraus.

Viele Privatpersonen scheitern beim Vermögensaufbau, weil ihre laufenden Ausgaben im Verhältnis zu den laufenden Einkommen zu hoch sind. Eine Ursache hierfür ist letztlich eine falsche Zuordnung von Gegenständen zu den Begriffen Verbindlichkeit und Vermögensgegenstand.

Autos und Handys z.B. sind klassische Verbindlichkeiten. Ihr Betrieb verursacht laufende Kosten und eine Wertzunahme ist nur in seltenen Ausnahmenfällen zu verzeichnen.

Etwas schwieriger zu beurteilen ist die Frage, ob eine selbstbewohnte Immobilie eine Verbindlichkeit oder ein Vermögensgegenstand ist. Solange die monatlichen Kreditzahlungen zuzüglich der Abschreibung auf die Immobilie zuzüglich den sonstigen laufenden Kosten der Immobilie höher sind als die alternativen Mietzahlungen stellt eine Immobilie auf jeden Fall eine Verbindlichkeit dar. Das dürfte in den meisten Fällen bei fremdfinanzierten Immobilien über eine lange Zeit der Fall sein. Der Zeitpunkt der völligen Entschuldung der Immobilie stellt daher den Zeitpunkt dar, an dem eine Immobilie ihren Charakter von einer Verbindlichkeit in einen Vermögenswert ändert.

Merkmal: Die laufenden Einnahmen reichen nicht zur Deckung der laufenden Ausgaben. Vermögenswerte und längerfristige Verbindlichkeiten existieren nicht. Völlige Abhängigkeit vom Arbeitseinkommen.

Merkmal: Die Einnahmen sind höher als Ausgaben. Der Überschuss wird jedoch in Verbindlichkeiten gebunden, die wiederum zu Ausgaben führen. Vermögenswerte wachsen dadurch kaum an. Nahezu völlige Abhängigkeit vom Arbeitseinkommen.

Merkmale: Neben Arbeitseinkommen werden auch Einkünfte aus Kapitalvermögen erzielt. Die Einnahmen übersteigen die Ausgaben. Der Überschuss wird zum Erwerb von Vermögenswerten verwendet, die wiederum Einkommen erzeugen. Strebt möglichst geringe abhängig vom Arbeitseinkommen an.

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Hierzu gehören alle Maßnahmen gegen Risiken, bei deren Eintritt eine hohe Wahrscheinlichkeit besteht, dass der bisherige Lebensstil gravierend eingeschränkt werden muss.

| Produkt | Bemerkung |

|---|---|

| Krankenversicherung | Bei Angestellten Pflichtversicherung, für alle anderen dringend empfehlenswert wegen der hohen potentiellen Risiken. |

| Privathaftpflichtversicherung | Mindestens 2 Mio. EUR Haftsumme, ggfs. auf Einschluß von Schäden verursacht durch Kinder achten. |

| Berufsunfähigkeitsversicherung | Wichtig vor allem für Jüngere. |

| Risikolebensversicherung | Wichtig für Familien mit Kindern. |

| Gebäudehaftpflicht | Für Hauseigentümer sinnvoll. |

| Öltankhaftplicht | Für Hausbesitzer mit Ölheizung sinnvoll. |

Die abzusichernden Risiken stellen im Normalfall kein elementares Risiko für den bisherigen Lebensstandard dar.

| Produkt | Bemerkung |

|---|---|

| Rechtsschutzversicherung | Genaue Prüfung der Leistungen erforderlich, da wesentliche Leistungen oft nicht eingeschlossen sind oder zusätzlich versichert werden müssen. |

Die folgenden Produkte sind nur in speziellen, eher selten anzutreffenden Situationen interessant, z.B. wenn diese vom Staat gefördert werden. In jedem Fall ist jedoch eine genaue Einzelfallprüfung notwendig.

| Produkt | Bemerkung |

|---|---|

| Kapitallebensversicherung | unflexibel und teuer; lange Laufzeiten. |

| Unfallversicherung | Welche Folgen haben die hier versicherten Fälle? Sind diese nicht durch andere Versicherungen gedeckt? |

| Existenzzerstörend | Risiken, deren Eintritt die Existenz der Person oder ihrer Familienangehörigen aufgrund der Schadenshöhe in aller Regel vernichtet. |

| Existenzbedrohend | Risiken, deren Eintritt die Existenz einer Person oder ihrer Familienangehörigen stark beeinträchtigen kann. |

| Existenzneutral | Risiken, deren Eintritt normalerweise die Existenz einer Person oder ihrer Familienangehörigen kaum beeinträchtigen kann. |

Quelle: Böckhoff, Stracke, S.217

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Bei den Schulden ist zwischen guten und schlechten Schulden zu unterscheiden. Gute Schulden dienen der Finanzierung von Vermögenswerten. Sie dienen also langfristig der Erzielung von Einnahmen. Schlechte schulden sind Konsumschulden, also solcher Schulden, die der Finanzierung des persönlichen Lebensstils dienen. Dazu zählen u.a. Kredite für Autos, Handys und Möbel. Mit Konsumschulden lassen sich keine Einnahmen erzeugen, eher werden weitere Ausgaben veranlasst.

Oberste Priorität beim Vermögensaufbau muss der Abbau von (Konsum-)Schulden haben, da hierfür in aller Regel hohe Zinsen anfallen. Praktisch immer sind Schuldzinsen höher als Guthabenzinsen. Daher sollten Sie grundsätzlich bis auf eine Liquiditätsreserve jedes andere Vermögen zunächst zur Schuldentilgung einsetzen.

Merke: In den allermeisten Fällen ist eine Kredit- oder Leasingfinanzierung letztlich deutlich teurer als der Barkauf.

Merke: Zinszahlungen machen andere reich!!

Merke: Vermeiden Sie Zinsen für Dispokredite. Sie sind enorm hoch.

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

| Zweck | Notfallreserve. Sie darf nicht für Konsumzwecke eingesetzt werden. |

| Höhe | Mindestens 3 bis 6 Nettogehälter sollten Sie als jederzeit verfügbare Notfallreserve anlegen. Sind Sie Hauseigentümer, darf die Liquiditätsreserve gerne auch noch etwas höher sein. |

| Risiko und Rendite | Ziel ist die Werterhaltung des Geldes: Erzielbare Verzinsung liegt etwa auf Höhe der Inflationsrate bei sehr geringen Wertschwankungen und täglicher Verfügbarkeit. |

| Produkte | Tagesgelder, Geldmarktfonds sowie Festgelder mit kurzer Bindungsdauer. |

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

| Zweck | Finanzierung von größeren geplanten Investitionen mit überschaubarer Betragshöhe. |

| Höhe | Je nach geplanter Investitionshöhe. |

| Risiko und Rendite | Ziel ist die Werterhaltung des Geldes: Erzielbare Verzinsung etwa auf Höhe der Inflationsrate bei sehr geringen Wertschwankungen und täglicher Verfügbarkeit. |

| Produkte | Tagesgelder, Geldmarktfonds sowie Festgelder mit kurzer Bindungsdauer. |

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Das freie Vermögen ist der Teil des Vermögens, der nach Bildung von Liquiditätsreserve und gebundenem Vermögen, übrig bleibt.

Zielsetzung für das freie Vermögen ist dessen Vermehrung durch Erzielung höherer Renditen als Konsequenz der Übernahme höherer Risiken. Für das freie Vermögen sollten auf jeden Fall Renditen angestrebt werden, die höher als die aktuelle Inflationsrate liegen. Andernfalls kann der Wert des freien Vermögens nominell (also in Zahlen) zwar vielleicht erhalten werden, durch die Inflation und den damit verbundenen Kaufkraftverlust würde das Vermögen aber real an Wert verlieren.

Das freie Vermögen sollte zwar grundsätzlich für den langfristigen Vermögensaufbau zur Verfügung stehen, trotzdem ist es sinnvoll, auch im freien Vermögen eine sinnvolle Strukturierung der Geldanlagen in kurzfristig, mittelfristig und langfristig verfügbare Vermögenswerte vorzunehmen. Die dabei entstehende Sammlung an Vermögenswerten nennt man ein Portfolio. Den Vorgang der Portfoliostrukturierung bezeichnet man als Portfoliomanagement.

Auf den folgenden Seiten soll es darum gehen, aus Sicht eines Privatanlegers Portfoliomanagement praktisch greifbar zu machen. Wir empfehlen die Lektüre in der folgenden Reihenfolge:

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Geldanlage sollte langweilig sein. Sie darf nicht aufregend sein. Investieren sollte mehr so sein wie Wandfarbe beim Trocknen zuzusehen oder das Gras wachsen zu sehen. Wenn Sie Aufregung möchten, nehmen Sie 800 Dollar und gehen Sie nach Las Vegas … es ist nicht einfach in Las Vegas reich zu werden, bei Churchill Downs oder in einen Merrill-Lynch-Büro.

Paul A. Samuelson, Nobelpreisträger für Wirtschaftswissenschaften

Viele Leute behaupten, dass der private Anleger heutzutage kaum noch eine Chance gegenüber den Profis an der Wall Street hat… dass es heute kaum noch Platz gibt für den Privatanleger an den heutigen institutionalisierten Märkten. Nichts ist weiter von der Wahrheit entfernt. Sie können es genausogut wie die Experten – vielleicht sogar besser.

Burton Malkiel, Wirtschaftswissenschaftler.

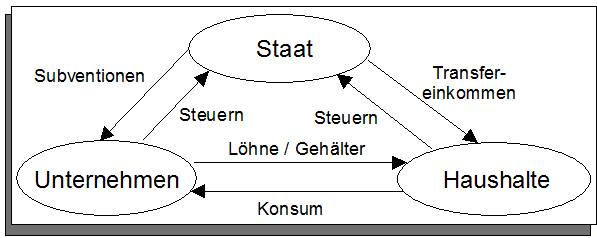

Die Zahlungsströme im volkswirtschaftlichen Kreislauf erfolgen üblicherweise in Geld und nur selten in Waren. Ursache hierfür sind die geringeren Transaktionskosten sowie die höhere Flexibilität des Geldes.

In der Politik wird regelmäßig darüber gestritten, wie man den Kreislauf insgesamt verstärken kann: Höhere Zahlungsströme führen normalerweise zu einem Wirtschaftswachstum.

Angebotsorientierte Politik setzt bei den Kosten der Unternehmen an. Sie versucht durch Verbesserung der Rahmenbedingungen für die Unternehmen diese zur Ausweitung der Produktion zu veranlassen. Die Produktionsausweitung erfordert dann mehr Arbeitskräfte.

Nachfrageorientierte Politik setzt bei den privaten Haushalten an. Durch Subventionszahlungen sollen diese mehr konsumieren, was die Unternehmen zu einer Produktionsausweitung und einer Schaffung von Arbeitsplätzen anregen soll.

| Idee | Geld ist ein Konzept, mit dessen Hilfe die Transaktionskosten für den Tausch von Gütern in einer Volkswirtschaft minimiert werden sollen. Die Funktionsfähigkeit dieses Konzepts hängt stark von der Glaubwürdigkeit des Geldes ab. |

| Funktionen des Geldes | Zahlungsmittel/Tauschmittel Wertaufbewahrungsmittel Recheneinheit bzw. Vergleichsgröße |

| Probleme des Geldes | Wie hoch muss die Geldmenge sein, die im Umlauf ist, um die Wirtschaft in vernünftigem Umfang zu fördern? Zu hohe Geldmenge erhöht die Nachfrage nach im Verhältnis zu Geld knappen Gütern, dadurch können Unternehmen höhere Preise verlangen: Ergebnis ist Inflation. |

| Inflation | Geld ist im Laufe der Zeit gemessen an seiner Kaufkraft ständig weniger wert. Ursache hierfür ist die Inflation. Als Inflation bezeichnet man einen gleichzeitigen Preisanstieg einer Mehrzahl an Gütern. |

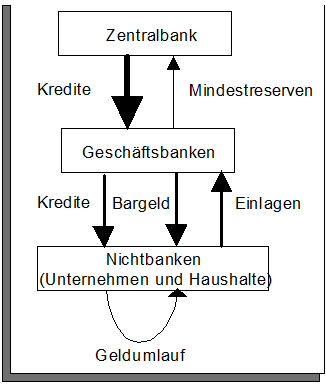

Die Zentralbank gewährt Banken Kredite in Form von Guthaben auf einem Konto (Buchgeld). Dieses Guthaben in Form von Buchgeld kann abzüglich der bei der Zentralbank zu haltenden Mindestreserve wiederum als Kredite an andere Banken oder Nichtbanken weitergereicht werden. Auch diese Kredite werden als Buchgeld, d. h. als reine Gutschriften auf den Konten der Kreditnehmer, ausgegeben.

Durch diesen Vorgang, der auch als Geldschöpfung bezeichnet wird, nimmt die Geldmenge ein Vielfaches der von der Zentralbank emittierten Geldmenge an.

Die Geldmenge wird von zahlreichen Faktoren bestimmt, z. B. der Bargeldquote, der Nutzung bargeldloser Zahlungsmittel oder dem Zinsniveau. Dadurch ist eine Steuerung der Geldmenge durch die Zentralbank schwierig.

Die Glaubwürdigkeit einer Währung wird entscheidend durch die Geldmenge beeinflusst: eine Geldschwemme macht das Geld unglaubwürdig. Die Leute kaufen dann eher Sachwerte wie Aktien, Immobilien usw. als Geld zu halten.

| Idee | Vermögenswerte sind solche Gegenstände oder Rechte, für deren Besitz eine mehr oder weniger große Gruppe Menschen dauerhaft einen gewissen Wert zu zahlen bereit sind. |

| Funktionen | Wertaufbewahrungsmittel Tauschmittel |

| Bewertung | Der Wert eines Vermögenswertes ist allgemein der Wert aller seiner zukünftigen Zahlungsströme bewertet nach heutigen Geldwerten. |

| Beispiel Hauskauf | Ein selbst bewohntes Haus sollte nicht teurer sein als die Summe aller eingesparten Mieten plus dem Wiederverkaufswert. Alle Werte müssen in heutigen Geldwert berechnet werden (sog. Diskontierung), was die Berechnung in der Praxis relativ mühsam macht. |

| Merkmale | Liquidität Lagerung Zeitwert Beständigkeit |

| Idee | Verbindlichkeiten sind finanzielle Verpflichtungen gegenüber Dritten. |

| Merkmale | Zinsen auf Verbindlichkeiten sind aufgrund der enthaltenen Risikoprämie praktisch immer deutlich höher als Guthabenzinsen. |

| Gefährliche Verbindlichkeiten | Verbindlichkeiten zur Finanzierung von anderen Verbindlichkeiten sind sehr kritisch zu hinterfragen. Kreditfinanzierung z. B. von Urlauben oder Autos führt bei Eintritt von ungeplanten Ereignissen wie Arbeitslosigkeit oder Scheidung leicht ins finanzielle Aus. Gewarnt sei an dieser Stelle ausdrücklich auch vor Steuersparmodellen, die oft nur durch hohe Fremdfinanzierungsanteile überhaupt funktionieren. |

| Sinnvolle Verbindlichkeiten | |

| Verbindlichkeiten zum Erwerb von Vermögenswerten können im Einzelfall sinnvoll sein. Allerdings sollten auch hierbei genug Reserven für unerwartete Ereignisse eingeplant werden. |

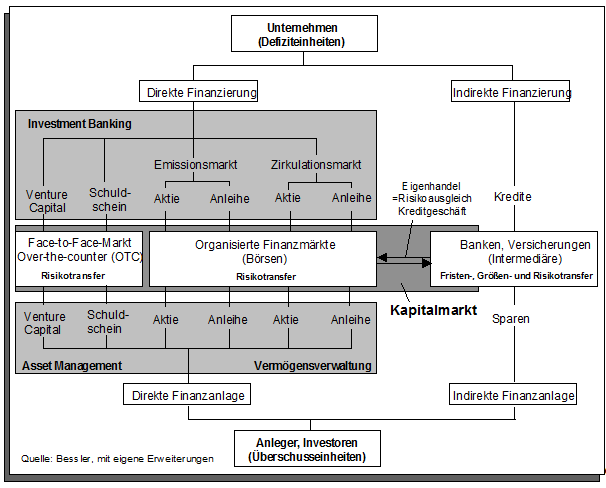

| Idee | Investitionen können aufgrund ihrer Größe nicht immer nur mit Eigenkapital finanziert werden. Das fehlende Kapital kann jedoch möglicherweise von anderen Investoren als sog. Fremdkapital bereitgestellt werden, wenn diese für das von ihnen dabei eingegangene Risiko angemessen entlohnt werden. Aufgabe des Kapitalmarktes ist, die Fremdkapitalnehmer und Fremdkapitalgeber möglichst effizient zusammenzubringen. Auf diese Weise sinken die Kosten für die Kapitalbeschaffung und es können somit mehr Investitionsprojekte umgesetzt werden. |

| Liquidität und Risiko | Grundsätzlich gilt auf jedem Markt: je höher Angebot und Nachfrage sind, desto fairer sind die Preise. Man nennt Märkte mit hohem Handelsvolumen liquide. Auf Märkten mit geringem Volumen, einem Angebots- oder einem Nachfrageüberhang werden daher höhere Risikoprämien verlangt. |

| Teilmärkte | Der Kapitalmarkt als Oberbegriff wird in der Praxis unterteilt in zahlreiche Teilmärkte. Hierbei wird überwiegend nach Art des Geschäfts sowie der Liquidität bzw. dem Risiko des Markts unterschieden. |

| Zugänglichkeit | Nicht alle Märkte des Kapitalmarkts sind für alle Marktteilnehmer zugänglich. Grund hierfür sind einerseits Marktgepflogenheiten (z. B. am Geldmarkt Transaktionsbeträge von mindestens 10 Mio EUR) oder auch der Schutz vor besonderen Risiken. |

Nach Wikipedia (https://de.wikipedia.org/wiki/Portfolio) ist ein Portfolio, selten auch Portefeuille genannt, in der Finanzwelt eine Sammlung von Vermögenswerten (engl. assets), die sich im Besitz einer Institution oder eines Individuums befinden.

Finanzportfolios sind mittlerweile auch Gegenstand wissenschaftlicher Untersuchungen. Die wichtigste ist die von Markowitz begründete Portfoliotheorie. Markowitz konnte dabei zeigen, dass normalerweise mit zunehmender Anzahl an Portfoliobestandteilen das Risiko des Gesamtportfolios bei nahezu unveränderter Rendite sinkt. Dieser Effekt wird als Diversifikation von Risiken bezeichnet.

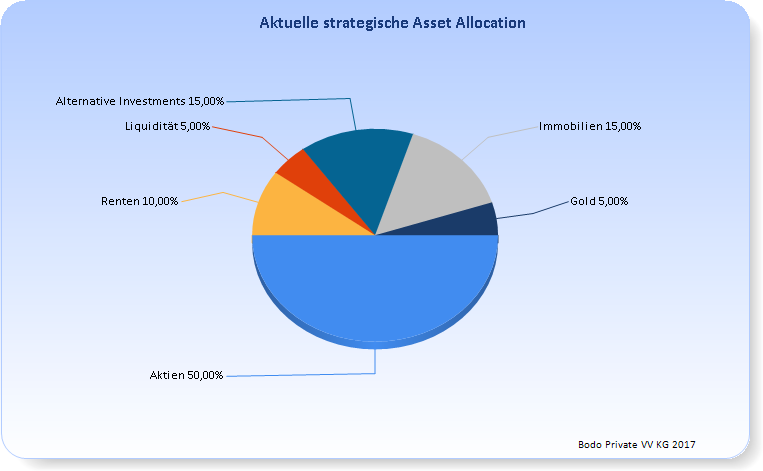

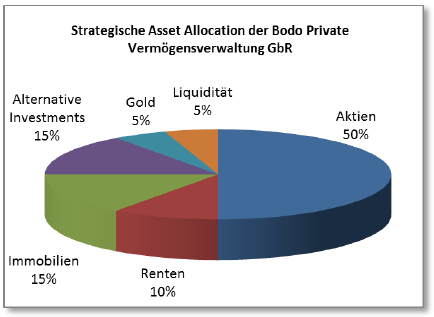

Um Portfolios besser betrachten zu können, fasst man normalerweise Vermögenswerte mit ähnlichen Charakteristiken hinsichtlich Rendite und Risiko zu Anlageklassen (engl. asset classes) zusammen. Die wichtigsten Anlageklassen sind Liquidität, Anleihen (oder Renten), Immobilien, Aktien sowie Alternative Investments. Die aktuelle Struktur eines Portfolios bezeichnet man auf Englisch als Asset Allocation. Die langfristige geplante Asset Allocation nennt man Strategische Asset Allocation. Im Gegensatz dazu kennzeichnet die Taktische Asset Allocation, die die kurzfristige Abweichung von der langfristigen Struktur darstellt, z. B. um auf aktuelle Marktgeschehen reagieren zu können.

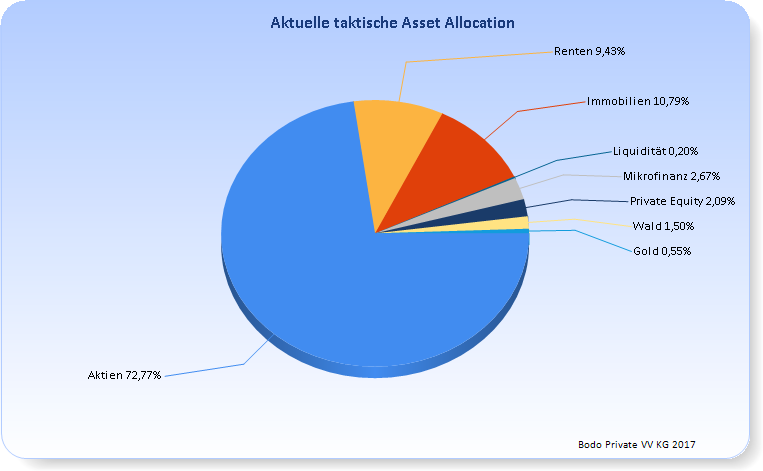

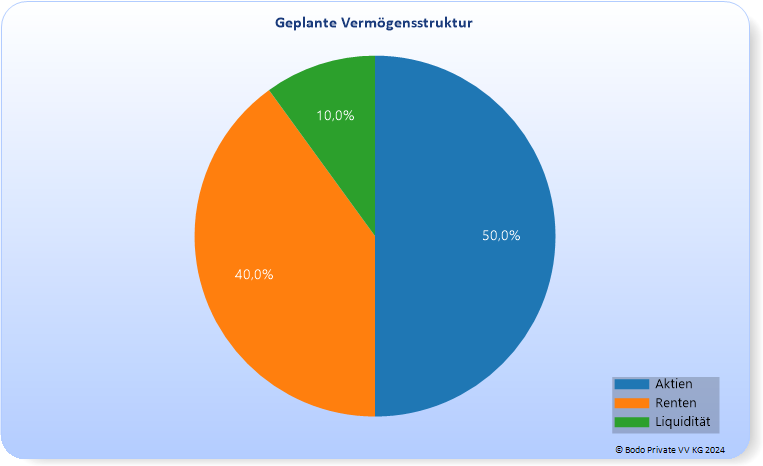

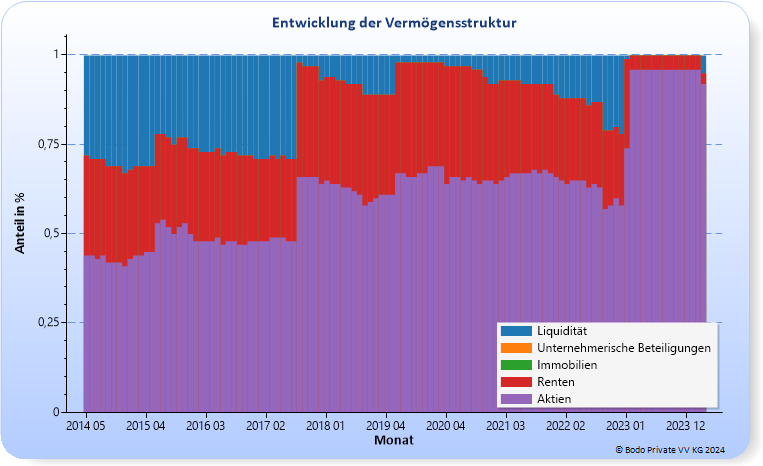

Hier die Strategische Asset Allocation eines Portfolios:

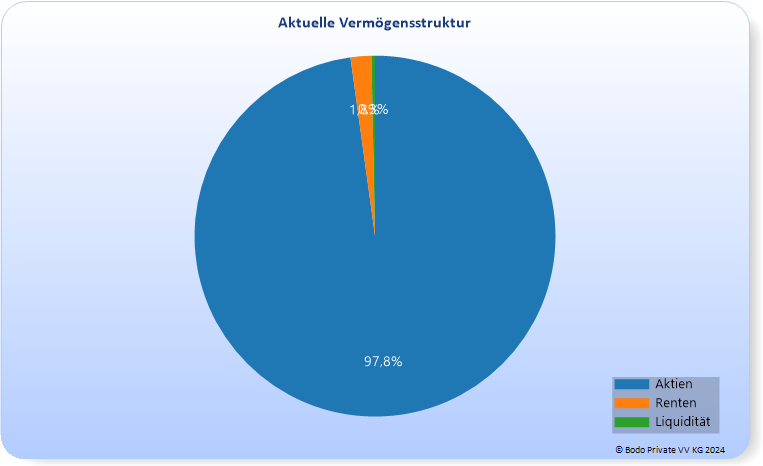

Hier die dazu gehörende Taktische Asset Allocation eines Portfolios zu einem bestimmten Datum:

Im Folgenden soll der Weg zum Aufbau eines gut strukturierten Portfolios aus Sicht eines Kleinanlegers mit z. B. 10.000 EUR freiem Vermögen gezeigt werden. Als Portfolio bezeichnet man in diesem Zusammenhang die Menge aller Vermögenswerte des freien Vermögens.

Sehr wichtig ist beim Aufbau eines Portfolios die Nutzung des Zinseszins-Effekts. Diesen können Sie aber nur voll nutzen, wenn Sie die Kosten des Portfolios gering halten. Schichten Sie daher so wenig wie möglich um! Der Volksmund sagt: Hin und her macht Taschen leer!

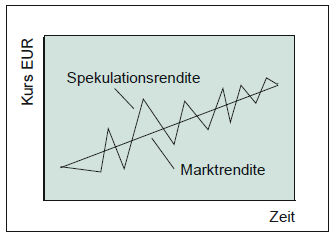

| Rendite | Erzielter Zuwachs (oder Verlust) , meistens gemessen in Prozent pro Jahr |

| Marktrendite | Die langfristige Rendite, die für die wirtschaftliche Aktivität von Unternehmen gezahlt wird. Nur diese Renditeart sollte für den Privatanleger interessant sein, da sie kostengünstig und langfristig mit relativer hoher Wahrscheinlichkeit erzielbar ist. |

| Spekulationsrendite | Die kurzfristige Rendite, die durch aktuelle Über- oder Unterbewertung einer Aktie erzielt werden kann. Banken reden meist über Spekulationsrendite, da für die Banken beim Versuch des Anlegers eine Spekulationsrendite zu erzielen relativ hohe Provisionen anfallen. |

Risiko (Volatilität) | Maß für Abweichung der realen Rendite von der erwarteten Rendite, gemessen in Prozent pro Jahr. Mathematisch gesehen ist die Volatilität die Standardabweichung der Renditen. Ein Index habe eine Volatilität von ca. 18% bei einer Renditeerwartung von ca. 8 Prozent. Das bedeutet, dass die in einem Jahr zu erwartende Rendite des Index mit 66% Wahrscheinlichkeit zwischen 8-18 = -10% und 8+18=26% liegt. Mit 95% Wahrscheinlichkeit liegt die Rendite zwischen 8-2*18=-28% und 8+2*18=44%. Mit 99% Wahrscheinlichkeit liegt die Rendite zwischen 8-3*18=-46% und 8+3*18=62%. |

| Anlageklassen | Geldanlagen mit ähnlichen Eigenschaften bezüglich Risiko und Rendite werden zu Anlageklassen zusammengefaßt. Wichtige Anlageklassen sind: Aktien, Renten (auch Anleihen oder (fest-)verzinsliche Wertpapiere genannt), Immobilien, Liquidität sowie Alternative Investments. |

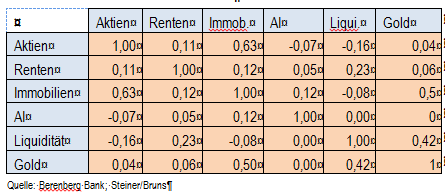

| Korrelation | Anlageklassen weisen nicht nur unterschiedliche Risiko-Rendite-Profile auf, sie verhalten sich zueinander auch unterschiedlich.

Werte zwischen 0 und 1 bedeuten eine zunehmende Korrelation. Werte zwischen 0 und -1 eine zunehmende gegenläufige Korrelation. Der Wert 0 bedeutet unkorreliert. Folgende Tabelle zeigt beispielhaft Korrelation zwischen Anlageklassen. Achtung: Korrelationen ändern sich ständig und steigen tendenziell in unsicheren Zeiten an.

Beispiel: Steigen Aktien um 1%, so steigen Renten um 0,11%, während die Alternativen Investments (AI) um 0,07% fallen. |

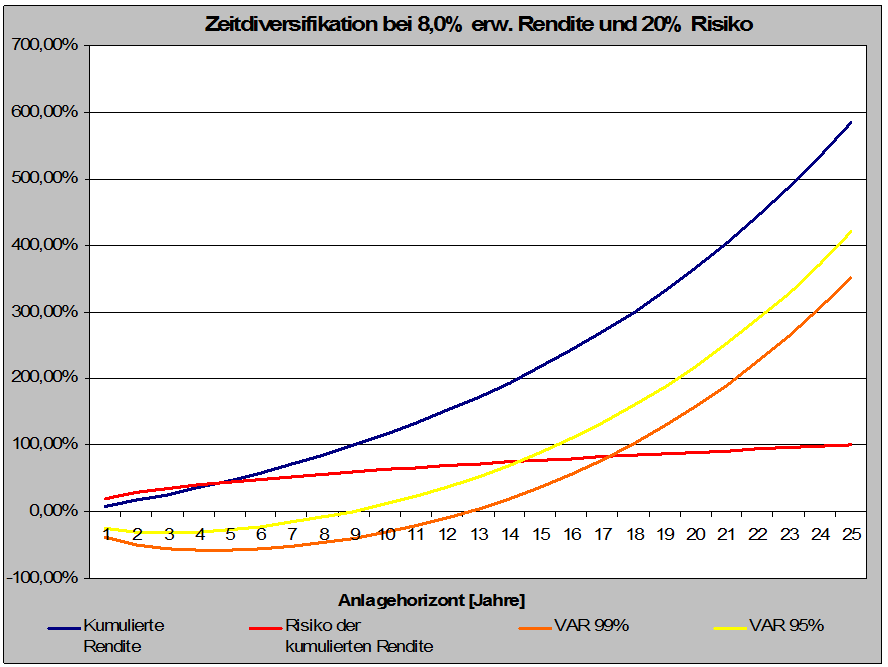

| Diversifikation | Durch die Verteilung der Gelder auf verschiedene Anlageklassen versucht man, die Risiken zu eliminieren, ohne erhebliche Risikoeinbußen akzeptieren zu müssen. Klassische Diversifikation ist letztlich das Ergebnis der unterschiedlichen Korrelationen zwischen einzelnen Anlageklassen. Als Zeitdiversifikation bezeichnet man die mathematische Tatsache, dass mit der Anlagedauer das Verlustrisiko abnimmt. Die Zeitdiversifikation ist ein sehr gewichtiges Argument für Kaufen-und-Halten von passiv gemanagten, indexorientierten Geldanlagen. |

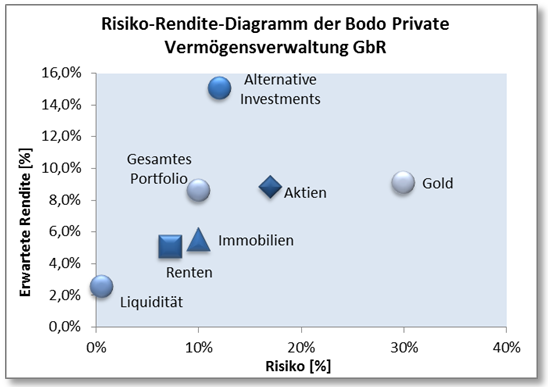

| Risiko-Rendite-Diagramm | Im folgenden Diagramm (engl. Risk-Return-Diagramm) werden Risiko-Rendite-Profile dargestellt. Es sind dabei weniger die konkrete Zahlenwerte der über einen längeren Zeitraum erzielten Renditen interessant als vielmehr die Verhältnisse der einzelnen Anlageklassen zueinander. Bei der hier dargestellten Rendite handelt es sich um die Marktrendite, die für die wirtschaftliche Aktivität der Unternehmen langfristig gezahlt wird. |

Zusätzliche Risikoprämie für Emerging-Markets-Aktien 2%.

Zusätzliche Risikoprämie für Small-Cap-Aktien 0,5%.

Zusätzliche Risikoprämie für Unternehmensanleihen 0,5%.

Zusätzliche Risikoprämie für High-Yield-Renten 1%.

Quelle: Rohweder

Quelle: Rohweder

Quelle: Eigene Berechnungen, S.Schrade, Bloomberg

Entsprechend der MPT wird im ersten Schritt festgelegt, wie das Vermögen auf die einzelnen Anlageklassen aufgeteilt werden soll. Dabei ist die gewünschte Aufteilung von der jeweiligen Risikotragfähigkeit des einzelnen Anlegers abhängig. Das Ergebnis – die Struktur des Portfolios bezüglich der Anlageklassen – bezeichnet man als die Portfoliostruktur oder im englischen als Asset Allocation.

Sicherheitsorientierte Anleger werden eher einen höheren Rentenanteil (Renten = festverzinsliche Wertpapiere) bevorzugen. Im Folgenden ein Beispiel für das Portfolio eines eher chancenorientierten, höhere Risiken akzeptierenden Anlegers.

Für die hier gezeigte Portfoliostruktur ergibt sich aus den oben genannten Risiko-Rendite-Profilen und Korrelationen für das gesamte Portfolio eine erwartete Rendite von ca. 8 Prozent bei einem Risiko von 10%. Mit einer Wahrscheinlichkeit von ca. 66% liegt damit die Rendite in einem Jahr zwischen -2% und plus 18%, wobei 8% im Schnitt erwartet werden.

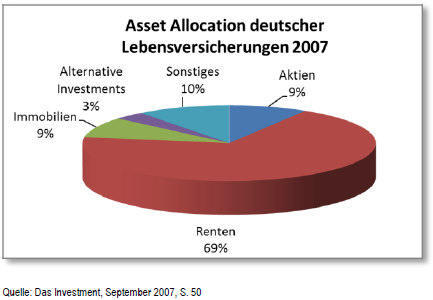

Als Kontrast zur obigen Portfoliostruktur sei noch die durchschnittliche Portfoliostruktur der deutschen Lebensversicherer im Jahr 2007 genannt:

Als Anleger sollte man sich für eine Portfoliostruktur entscheiden, die zur persönlichen Risikotragfähigkeit passt. Diese sollte dann über Jahre oder Jahrzehnte beibehalten werden.

Leichter gesagt als getan: Billig die Aktien einkaufen, teuer verkaufen. Hält man wie oben schon erwähnt stets die einmal gewählte Portfoliostruktur ein, verhält man sich automatisch antizyklisch. Sinken z. B. die Aktien von einem geplanten Anteil von 50% infolge von Kursverlusten auf 30% Anteil am Portfolio, sollte man diesen Anteil wieder auf 50% aufstocken, indem man billiger nachkauft. Steigen dagegen die Aktien an, so wird man eher die anderen relativ abgesunkenen Anlageklassen nachkaufen.

Dieses als antizyklisch bezeichnete Verhalten führt dazu, dass man immer die gerade relativ günstigen Anlageklassen kauft während man die teureren meidet.

Ein privater Anleger sollte folgende Anlagestrategie verfolgen:

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Anlageklassen sind Gruppen von Vermögenswerten, die hinsichtlich Rendite, Risiko und Liquidität ähnliche Eigenschaften aufweisen. Üblicherweise werden bei Privatpersonen folgende Anlageklassen unterschieden:

Diese Anlageklassen können weiter unterteilt werden in Unterklassen, z.B. kann die Anlageklasse „Aktien“ in „Aktien Europa“, „Aktien Nordamerika“ aufgeteilt werden usw.. Eine praktisch einfach umsetzbare Gliederung der Anlageklassen ist folgende:

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

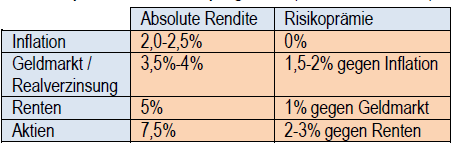

| Beschreibung | Als Geldmarkt bezeichnet man den Rentenmarkt, auf dem Anleihen mit einer Restlaufzeit von höchstens einem Jahr gehandelt werden. Durch die geringe Restlaufzeit und hohe Bonität der Gläubiger ist die Rückzahlung praktisch sicher. Es bestehen auch kaum Kursrisiken. Der Geldmarkt wird daher auch als die „sichere Geldanlage“ bezeichnet. |

| Beispiel |

|

| Risikoprämie | 1,5-2% gegen Inflation |

| Erwartete Rendite | 3,5-4% |

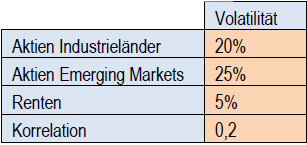

| Risiko (Volatilität) | 2% |

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

| Beschreibung | Renten oder Anleihen sind als Wertpapiere gehandelte Kredite. Der Inhaber einer Anleihe ist als Gläubiger von der Zahlungsfähigkeit (Bonität) des Schuldners abhängig. Renditequellen für den Privatanleger sind die gezahlten Zinsen sowie in meist deutlich geringerem Umfang Kursgewinne der Anleihen. Die Konditionen von Anleihen sind nicht standardisiert und können sehr nachteilige Regelungen für den Anleger enthalten. Daher sollten Privatanleger z.B. mit einzelnen Unternehmensanleihen oder Genussscheinen sehr vorsichtig sein. Zu den Anleihen oder Rentenpapieren gehören die festverzinslichen oder variabel verzinsten Schuldnerpapiere staatlicher oder privater Schuldner. Der Begriff „Rente“ stammt von den regelmäßigen, betraglich festgelegten Zinszahlungen festverzinslicher Wertpapiere. Staatliche Anleihen sind normalerweise deutlich anlegerfreundlich gestaltet und insgesamt wesentlich weniger riskant. Dafür ist die Rendite entsprechend geringer. |

| Beispiele |

|

| Risikoprämie | 1% gegen Geldmarkt |

| Erwartete Rendite | 5% |

| Risiko (Volatilität) | 8% |

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

In die Anlageklasse „Immobilien" fallen zunächst einmal das selbstgenutzte oder vermietete Eigentum an Wohnimmobilien oder Gewerbeimmobilien, sog. Direktinvestitionen. Bei Direktinvestitionen in Immobilien fallen regelmäßig Kosten für Gebäudeunterhalt u.ä. an. Auch ist ein meist ein gewisser (meist zeitlicher) Verwaltungsaufwand notwendig.

Neben der Direktinvestition in Immobilien gibt es aber noch zahlreiche andere Möglichkeiten, sich an Immobilien indirekt zu beteiligen. Als Beispiele sind offene Immobilienfonds, REITS (real estate investment trusts) oder Immobilienaktien zu nennen.

Immobilien weisen grundsätzlich Merkmale von Aktien (unternehmerisches Risiko) als auch von Renten (regelmäßige Mietzahlungen) auf. Daher liegt das Risikoprofil der Immobilien zwischen Aktien und Renten.

Erlöse aus Immobilien ergeben sich aus Mieteinnahmen sowie dem möglichen Verkaufserlös der Immobile. Beim Verkaufserlös ist jedoch zu berücksichtigen, dass hier nur der tatsächliche gezahlte Wert zählt, nicht irgendein geschätzter Wert. Regelmäßig liegen die gezahlten Werte ein gutes Stück unter den geschätzten Preisen. Für neue Immobilien gilt zudem: Mit dem Tag des Ersteinzugs verliert die Immobilie ca. 15% an Wert. Dieser Wert ist in etwa die Provision, die der Bauträger erhält. diese Provision zahlt nur der Erstkäufer, nicht jedoch ein Gebrauchtkäufer.

Investitionen in einzelne Immobilien binden normalerweise viel Kapital, d.h. die Kapitalbindung ist hoch, und gleichzeitig ist das Kapital langfristig gebunden. Immobilien- Direktinvestitionen sind Geldanlagen mit relativ geringer Liquidität.

Selbstgenutztes Immobilieneigentum stellt eine Geldanlage dar, die häufig nicht nur unter wirtschaftlichen Aspekten betrachtet wird. Oft stellt sich im Nachhinein heraus, dass es sich wirtschaftlich eher um eine Liebhaberei gehandelt hat.

| Beschreibung | Eigentum und Nutzung von Wohn- oder Gewerbeimmobilien in der Regel durch Vermietung |

| Beispiele |

|

| Risikoprämie | 1-1,5% gegen Renten |

| Erwartete Rendite | 6,5% |

| Risiko (Volatilität) | 10% |

| Hinweis |

Geschlossene Immobilienfonds sind direkte Firmenbeteiligungen meist in der Rechtsform der KG oder GbR. Diese an sich potentiell interessante Anlageform sollte nur von sehr erfahrenen Anlegern gewählt werden, da die Kapitalbindung meist über zehn Jahren liegt und entsprechende Anlagen schwer zu beurteilen sind. Geschlossene Immobilienfonds finanzieren praktisch immer nur eine große Immobilie, was das Risiko aus Sicht des Anlegers deutlich erhöht. Bedingt durch die typischen Vertriebsstrukturen geschlossener Fonds wird gleichzeitig meist die Renditeerwartung aus Sicht des Anlegers durch hohe Vertriebskosten deutlich reduziert. In der Konsequenz ergeben sich damit praktisch oft sehr ungünstige Rendite-Risiko-Profile. |

Everybody wants to be like the Jones, but the Jones are going bankrupt.

Amerikanisches Sprichwort

Immer dann, wenn Sie sich auf der Seite der Mehrheit wiederfinden,

ist es Zeit innezuhalten und nachzudenken.

Mark Twain

Mieten oder kaufen? Wenn Sie diese Frage aus finanzieller Sicht vernünftig beantworten wollen, sollten Sie sich von diversen Mythen rund um den Erwerb von Immobilien lösen. Hier eine Auswahl solcher Mythen rund um Immobilien.

Immobilien liefern eine ordentliche Rendite: Diverse Studien zeigen, dass die Wertsteigerungen von Immobilien im Schnitt nominal in Höhe oder knapp über der Inflationsrate liegen. Gerade unerfahrene Privatleute werden sich schwertun, selbst die durchschnittliche Rendite zu erreichen.

Dies liegt einerseits an fehlender Marktkenntnis, andererseits an prinzipiellen Kostennachteilen gegenüber gewerblichen Investoren.

Berücksichtigen sollten Sie bei möglichen Wertsteigerungen von Immobilien auch, dass sich diese nur unter optimalen Bedingungen realisieren lassen. Müssen Sie unter Druck verkaufen, werden Sie erhebliche Einbußen hinnehmen müssen. dieser Effekt wird häufig so lange vernachlässigt, bis die Immobilie ihren wahren Charakter einer sehr wenig liquiden Geldanlage offenbart.

Immobilien sind weniger risikoreich als Aktien oder Anleihen: Grundsätzlich weisen Immobilien Eigenschaften von Anleihen aus, aber auch solche von Aktien. Daraus kann man schließen, dass die zu erwartende Rendite zwischen der von Aktien und Anleihen liegt. Historisch gesehen hat sich das auch tatsächlich bewahrheitet.

Immobilien weisen jedoch gerade für private Käufer einige Besonderheiten auf. Der echte Wert einer Immobilie ist im Gegensatz zum Wert von Aktien oder Anleihen nicht täglich ermittelbar. Damit werden die tatsächlich auftretenden Schwankungen der Immobilienpreise einfach nur nicht sichtbar. Wer realistisch planen will, geht von einem Immobilienrisiko aus, dass etwa einem Portfolio aus 50% deutschen Staatsanleihen (Index: REXP) und 50% europäischen Aktien (Index: STOXX 600) gleicht.

Hinzukommt, dass gerade für Privatpersonen die selbstbewohnte Immobilie in aller Regel ein sehr großes Klumpenrisiko darstellt, da oft kein nennenswertes weiteres Vermögen vorhanden ist. Gerade eine fremdfinanzierte, selbstbewohnte Immobilie kann damit zu einem existenzbedrohenden Risiko werden, z.B. im Falle von Arbeitslosigkeit.

Ein praktisch wichtiges Argument für den Kauf einer Immobilie ist, dass die Kreditraten sehr disziplinierend wirken. Der Hauskauf wird damit zu einer Art Zwangssparen. Die Rendite dieses Zwangssparens ist allerdings in den meisten Fällen eher gering.

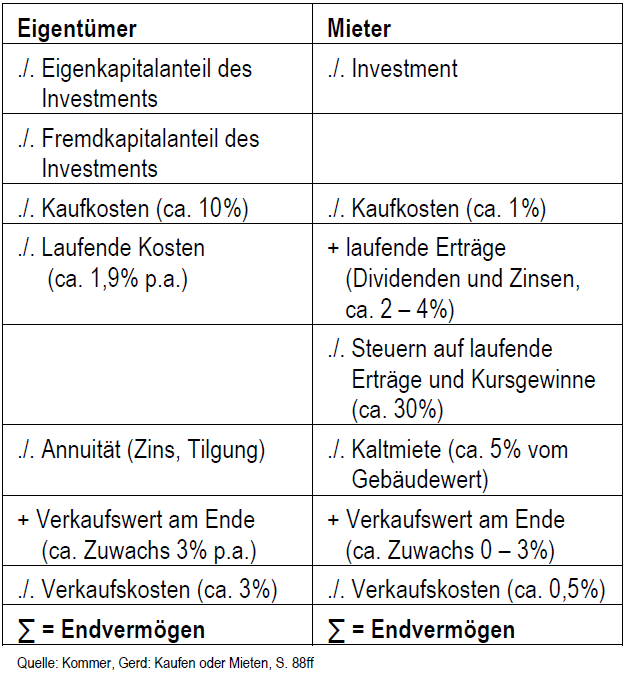

Die folgende Tabelle zeigt die Zahlungsströme für einen Eigentümer sowie einen Mieter:

Da ein Teil dieser Zahlungsströme jeweils in der Zukunft liegt, muss man für einen Renditevergleich die Barwerte der jeweiligen nominalen Werte berechnen.

Mit Hilfe der im Abschnitt  Finanzmathematik genannten mathematischen Formeln sowie Excel-Funktionen ist das relativ einfach möglich.

Finanzmathematik genannten mathematischen Formeln sowie Excel-Funktionen ist das relativ einfach möglich.

Soll eine selbstbewohnte Immobilie ein Vermögensgegenstand werden, sollten Sie von realistischen Annahmen ausgehen. Den Wertzuwachs sollten Sie real mit null, nominal also in Höhe der Inflationsrate ansetzen. dies entspricht im historischen Rückblick einer durchaus sehr realistischen Annahme in Deutschland.

Die Abschreibungen einer Immobilie als wichtigster Teil der laufenden Kosten ergeben sich aus steuerlicher Sicht aus dem Kaufpreis der Immobilie abzüglich des Grundstückswerts verteilt auf 50 Jahre. Diese Annahme ist auch für Privatpersonen durchaus realistisch. Eine kürzere Abschreibungsdauer kann man zwar bei sehr vorsichtiger Kalkulation auch annehmen. Sie führt jedoch zu höheren monatlichen Abschreibungsraten. Zum Kaufpreis gehören nicht die Kaufnebenkosten wie Notar- oder Maklerkosten. Bei einem Kaufpreis des Gebäudes von 100.000 EUR ergibt sich eine Abschreibung von 100.000/50 = 2000 EUR pro Jahr. Das sind pro Monat ca. 167 EUR. Zu den weiteren im Rahmen der Kaufentscheidung zu berücksichtigenden laufenden Kosten einer Immobilie gehören z.B. die Grundsteuer, die Versicherung, jedoch nicht die Heizung.

Eines der wichtigsten Kaufkriterien für eine selbstbewohnte Immobilie ist deren Beleihungswert. Der Beleihungswert ist letztlich der von der Bank geschätzte Wert der Immobilie abzüglich gewisser Sicherheiten. Beleihungswerte von über 80% bei guter eigener Bonität sind gut. Liegt der Beleihungswert unter 80% schätzt die Bank den Wert doch deutlich niedriger ein. In solchen Fällen kann man davon ausgehen, dass der geforderte Kaufpreis überteuert ist oder die Bank bereits konkret mit der späteren Zahlungsunfähigkeit des Käufers rechnet.

Die Kaltmietrendite sollte nicht unter 5,5% liegen. Die Kaltmietrendite ist die monatliche Kaltmiete multipliziert mit 12 (also eine Jahreskaltmiete) ins Verhältnis gesetzt zum Kaufpreis (ohne Kaufnebenkosten). Je weiter die Kaltmietrendite unter 5,5% liegt, um so mehr überteuert ist die Immobilie.

Ein weiteres Kaufkriterium ist die Eigenkapitalquote. Grundsätzlich gilt, dass Kreditkosten mit höherer Eigenkapitalquote tendenziell sinken. Die klassische Eigenkapitalquote liegt bei ca. 30%. Heute werden zwar auch Immobilien mit niedrigeren Eigenkapitalquoten finanziert, jedoch steigt damit das Risiko für den Käufer sehr deutlich an. Für die Berechnung der Eigenkapitalquote sollte man neben dem eigentlichen Kaufpreis der Immobilie noch Nebenkosten in Höhe von 15% sowie Einrichtungskosten in Höhe von 5% sowie eine Liquiditätsreserve von 5% einrechnen.

Kostet eine Immobilie beispielweise 100.000 EUR, so sollte man den kompletten Geldbedarf mindestens mit 125.000 EUR ansetzen.

Kauft man eine neugebaute Immobilie direkt vom Bauträger, sollte man einen sofortigen Wertverlust von ca. 10% einplanen. Das ist etwa die Marge des Bauträgers. Diese wird ein späterer Käufer des Hauses normalerweise nicht bereit sein zu zahlen.

Unter schlüsselfertigem Bauen versteht man den Bau einer Immobilie durch einen Generalunternehmer von Anfang bis zur Fertigstellung. Es ist nicht gesetzlich definiert, was unter schlüsselfertig Bauen alles zu verstehen ist. So können z.B. Malerarbeiten, Einbauküche, Bodenbeläge oder die Gartenanlage auch nicht Bestandteil des schlüsselfertigen Bauens sein. Hier müssen unbedingt die Vertragsbedingungen genau studiert werden, um nicht in ein nicht unerhebliches Kostenrisiko zu geraten.

Siehe auch  https://de.wikipedia.org/wiki/Schl%C3%BCsselfertiges_Bauen

https://de.wikipedia.org/wiki/Schl%C3%BCsselfertiges_Bauen

Im Gegensatz zum schlüsselfertigen Bauen ist das bezugsfertige Bauen rechtlich viel genauer geregelt. Dadurch unterliegt der Immobilienkäufer hier weniger Risiken als beim schlüsselfertigen Bauen. Bezugsfertig ist eine Immobilie dann, wenn den Bewohner der Bezug zugemutet werden kann.

Siehe auch: https://de.wikipedia.org/wiki/Bezugsfertigkeit

Kommer, Gerd: Kaufen oder Mieten? Wie Sie die richtige Entscheidung treffen. Campus Verlag. Frankfurt/Main 2010

Tipps zum Kauf von Häusern insbesondere Bestandsimmobilien

Tipps zum Kauf von Häusern insbesondere Bestandsimmobilien

NTV-Ratgeber zu Kreditverträgen der Banken

FOCUS Online zum Thema Hauskauf

Statistiken zu Kommunen: http://www.wegweiser-kommune.de/

Statistiken zu Kommunen: http://www.wegweiser-kommune.de/

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

| Beschreibung | Aktien sind als Wertpapiere gehandelte („verbriefte“) Eigentumsrechte an einem Unternehmen. Daher werden Sie auch als Eigentümerpapiere bezeichnet. Eine Aktie gewährt ihrem Eigentümer bestimmte Rechte. Das wichtigste dieser Rechte ist das Recht auf einen Anteil am ausgeschütteten Gewinn, die Dividende. Rendite erzielen Aktionäre neben der Dividende auch aus dem Kursgewinn einer Aktie. Aktien müssen nicht immer an der Börse notiert und gehandelt werden. Privatanleger sollten nicht in nicht notierte Aktien investieren, da diese Aktien oft nicht oder nur mit hohem Aufwand verkauft werden können. |

| Arten von Aktien |

|

| Risikoprämie | 2-3% gegen Renten |

| Erwartete Rendite | 7,5% |

| Risiko (Volatilität) | 20% |

Die Anlageklasse "Aktien" zeichnet sich durch eine hohe Schwankung der jeweiligen Kurse aus. Obwohl eine kurzfristige Liquidierbarkeit gegeben ist, kann durch diese Schwankungen ein erhebliches Verlustpotenzial resultieren. Daher sollte nur Geld in diese Anlageklasse fließen, welches kurz- oder mittelfristig nicht benötigt wird.

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Die Alternativen Investments stellen in der Praxis eine relativ inhomogene Anlageklasse dar, in der zahlreiche verschiedene Unterklassen enthalten sind. So haben z.B. Rohstoffe wenig mit Private Equity gemeinsam.

Gemeinsam ist allen Unterklassen der Anlageklasse Alternativen Investments eine relativ hohe Komplexität der Geschäftsmodelle der jeweils dahinterstehenden Vermögenswerte. Häufig können selbst Experten nur bedingt Aussagen zu den Geschäftsmodellen machen.

| Beschreibung | Diese Anlageklasse ist ein Sammelbecken verschiedener Anlageformen. Hierzu gehören z.B. Private Equity, Hedge Fonds oder Rohstoffe. Investments in Alternative Investments werden häufig wegen ihrer angeblich geringen Korrelation zum Aktienmarkt getätigt. Die Korrelation zum Aktienmarkt muss jedoch für jedes Investment in diesem sehr heterogenen Bereich kritisch hinterfragt werden. |

| Beispiele |

|

| Risikoprämie | 1-5% gegen Renten |

| Erwartete Rendite | 6-10% |

| Risiko (Volatilität) | 8-15% |

| Hinweis | Häufig anzutreffen sind geschlossene Beteiligungen, also direkte Firmenbeteiligungen meist in der Rechtsform der KG oder GbR. Diese sollten nur von erfahrenen Anlegern gewählt werden, da die Kapitalbindung meist über zehn Jahren liegt und entsprechende Anlagen schwer zu beurteilen sind. |

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Für den Privatanleger kommen normalerweise zwei wesentliche Arten von Investments in Frage:

Bei den Wertpapieren kann man zwei für den Privatanleger wichtige Untergruppen finden:

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Vor dem Kauf von Wertpapieren wird die Bank auf eine Beratung mit entsprechender Unterzeichnung eines Beratungsprotokolls bestehen. Unterschreiben Sie das Protokoll nur, wenn es auch dem tatsächlichen Verlauf der Beratung entspricht und die Fakten richtig wiedergibt. Ansonsten liefern Sie der Bank ein perfektes Beweisstück!

Die Beratung kann von sehr unterschiedliche Art und Qualität sein. Als Anleger sollte man stets im Hinterkopf behalten, welche Interessen die Bank hat: Geld verdienen. Es gilt das Sprichwort: Die Bank will an Ihr Bestes: an Ihr Geld.

Nicht immer werden die besten Produkte angeboten, sondern oft die Produkte, bei denen die höchsten offenen und verdeckten Provisionen für die Bank anfallen.

Banken empfehlen regelmäßig bestimmte für den Anleger interessante Produkte nicht aktiv. Grund dafür ist, daß die Bank außer den relativ niedrigen Handelsgebühren nichts daran verdient, sie also kein Interesse am Verkauf dieser Produkte hat.

Folgende Kriterien sollten bei der Auswahl einer Bank hinsichtlich eines Wertpapier-Portfolios mindestens berücksichtigt werden:

Für die Anlage in Wertpapiere benötigt man ein Wertpapierdepot, in dem diese gelagert werden.

Aus praktischen Gründen wird natürlich zunächst einmal die eigene Hausbank in Frage kommen, insbesondere dann, wenn man noch andere Bankprodukte wie Kredite u.ä. nutzt.

Alternativ kann man auch zu Online-Banken wie

ING Diba oder

Comdirect gehen.

ING Diba oder

Comdirect gehen.

Zweckmäßig ist aus Kostengründen oft die Anlage eines speziellen Wertpapierverrechnungskontos. Über dieses werden normalerweise Kapitalerträge sowie Transaktionen abgewickelt, ohne daß dafür Kontoführungsgebühren anfallen.

Optimal ist es, wenn dieses Konto auch verzinst wird.

Stellt die Bank kein verzinstes Wertpapierverrechnungskonto zur Verfügung, kann alternativ oft ein verzinstes, meist kostenfreies Geldmarktkonto eingerichtet werden.

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Risikohinweis

Die auf dieser Webseite gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie ersetzt in keinem Fall eine anlegerspezifische Beratung. Diese Webseite gibt ausschließlich die Meinung des Autors wieder.

Die Bodoconsult EDV-Dienstleistungen GmbH, der Autor dieser Seite - Robert Leisner - sowie zitierte Quellen haften nicht für etwaige Verluste, die aufgrund der Umsetzung ihrer Gedanken und Ideen entstehen.

Alle Marken und Warenzeichen sind Eigentum ihrer jeweiligen Eigentümer.

Die im Folgenden vorgestellte Vorgehensweise geht von einem langfristigen Anlagehorizont von 10 Jahren oder mehr aus. Es soll ein möglichst breit diversifiziertes, gleichzeitig aber auch einfach handhabbares und wenig zeitaufwendiges Portfolio aufgebaut werden. Das Portfolio soll auch für kleinere Vermögen geeignet sein.

Anlagerichtlinien enthalten grundsätzliche Festlegungen über die Art und Weise, wie und wo das Vermögen angelegt werden soll. Sie enthalten Aussagen über erwartete Renditen und die dabei eingegangenen Risiken. Folgende Themenschwerpunkte werden regelmäßig in Anlagerichtlinien behandelt:

Auch Privatanleger sollten einfache Anlagerichtlinien für sich definieren und deren Einhaltung auch überwachen. Dies führt zu einer gewissen Disziplinierung, die oft kosten- und risikomindernd wirkt. Frei nach dem Motto "Hin und her macht Taschen leer".

Sobald man für andere Familienmitglieder, z.B. Oma und Opa oder minderjährige Kinder, treuhänderisch oder gar mit mehreren Familienmitglieder zusammen Vermögen verwaltet, sollte man unbedingt angemessene Anlagerichtlinien aufstellen.

Die Auswahl von Finanzprodukten sollte nach folgenden Aspekten in absteigender Priorität erfolgen:

Eine breite Streuung zu erzielen ist gerade für den privaten Anleger mit einzelnen Wertpapieren schwierig. In aller Regel reichen die vorhandenen Mittel nicht aus, um beispielsweise ein ausreichend diversifiziertes Portfolio aus zwanzig Aktien zusammenzustellen. Aus diesem Grund ist es gerade für den Privatanleger sinnvoll, statt einzelner Wertpapiere Fonds zu erwerben. Damit läßt sich mit den gleichen Mitteln eine wesentliche höhere Streuung erreichen. Kaufen Sie z.B. Anteile an einem STOXX600-Indexfonds, erwerben sie letztlich Eigentum an 600 verschiedenen Aktien. Fonds stellen daher grundsätzlich einen sehr (kosten-)effizienten Weg da, eine ausreichende Diversifikation zu erreichen.

Der Kauf von Fonds ist mit einmaligen und laufenden Kosten verbunden. Diese Kosten sind für den Privatanleger in aller Regel deutlich höher als für institutionelle Anleger. Der Unterschied liegt in den höheren Marketingausgaben. Kosten schmälern Ihre Rendite aber in jedem Fall. Aktiv gemanagte Fonds weisen grundsätzlich deutlich höhere Kostenstrukturen auf als passiv verwaltete Indexfonds. Begründet wird dies mit dem erforderlichen Aufwand für die Erzielung einer Überrendite gegenüber der Marktrendite.

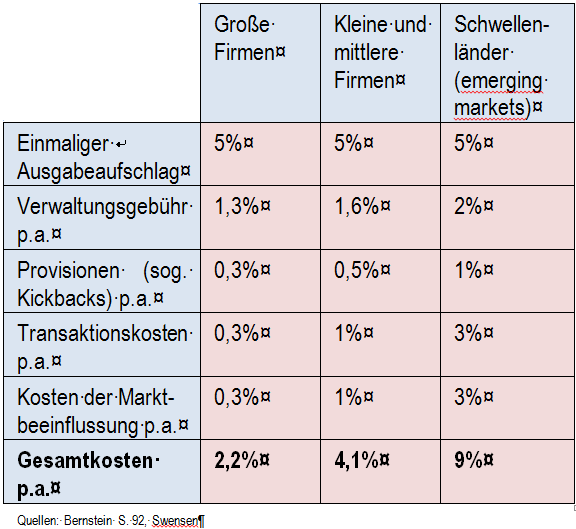

Die folgende Tabelle zeigt typische Kostenstrukturen aktiv verwalteter Aktienfonds, die ein normaler Privatanleger erwerben kann (sog. Retailprodukte):

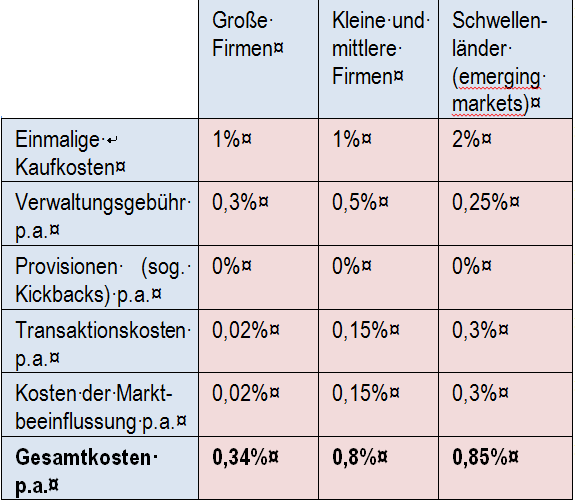

Aktien-Indexfonds haben typischerweise etwa folgende Kostenstrukturen:

Die oben genannten Kostenstrukturen für Aktienmärkte gelten prinzipiell auch für Anleihenmärkte. Dort bewegen sich die Kosten auf etwas niedrigerem Niveau, was aus der geringeren Renditeerwartung resultiert. Die Unterschiede zwischen aktivem und passivem Management sind jedoch ähnlich gravierend.

Hingewiesen sei an dieser Stelle auch noch darauf, dass bestimmte Kosten von den Banken nicht offen ausgewiesen werden.

Gezahlte Provisionen erfährt man mittlerweile immerhin

auf Anfrage. Siehe dazu auch

https://de.wikipedia.org/wiki/Kick-back.

Die Transaktionskosten für den Kauf und Verkauf der Wertpapiere im Fonds sind vielleicht in den sehr umfangreichen, nicht standardisierten und für Privatanleger kaum geeigneten Rechenschaftsberichten ausgewiesen. Ein Hinweis auf die Höhe der Transaktionskosten kann prinzipiell die Umschlagshäufigkeit des Portfolios sein, die manchmal angegeben wird. Je aktiver ein Fonds handelt, desto höher wird diese tendenziell sein und desto höher dann auch die dadurch verursachten Transaktionskosten.

Kosten der Marktbeeinflussung werden überhaupt nicht ausgewiesen, da sie sehr schwer zu ermitteln sind. Insbesondere für die ganzen großen Fonds sind diese jedoch nicht unerheblich, da diese mit einzelnen Transaktionen den Markt relativ schnell bewegen können, ohne es zu wollen.

Alle Fonds zusammen bilden praktisch den Markt. Im Schnitt erwirtschaften alle Fonds zusammen also die Marktrendite. Die langfristige Erzielung der Marktrendite wird mit niedrigeren Kosten wahrscheinlicher. Anders gesagt: Hohe Kosten führen mit sehr hoher Wahrscheinlichkeit zu einer langfristigen Rendite deutlich unterhalb der Marktrendite.

Festverzinsliche Wertpapiere oder Renten stellen den stabilisierenden, überwiegend auf Sicherheit bedachten Anteil eines Portfolios dar. Die realen Renditen bewegen sich nach Steuern und Inflation in sehr niedrigem Bereich.

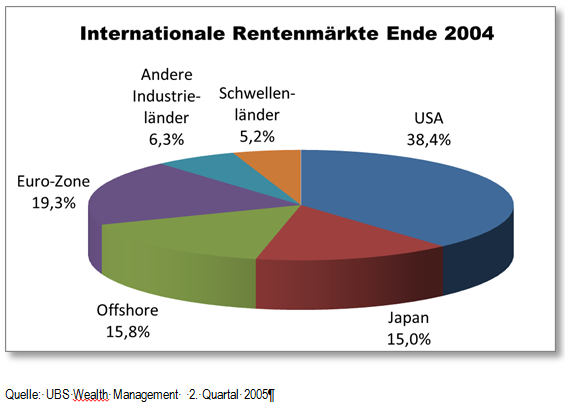

Die Volumen der internationalen Rentenmärkte verteilen sich folgendermaßen:

Für den Anleger wäre es unter dem Aspekt der Risikodiversifikation grundsätzlich empfehlenswert, diese Aufteilung auch im eigenen Depot weitgehend abzubilden.

Dies fällt beim Rentenportfolio schwer, da es erstens wenig geeignete Produkte gibt und zweitens das Fremdwährungsrisiko vermieden werden sollte. Daher sollten die Rentenportfolios regelmäßig einen Schwerpunkt auf Anlagen des Heimatlandes bzw. in Heimatwährung aufweisen.

Folgende Fondsprodukte sind aus unserer Sicht besonders gut geeignet für eine Kaufen-und-Halten-Strategie in einem privaten Rentenportfolio:

Bei den genannten Produkten handelt es sich jeweils um passiv gemanagte börsennotierte Indexfonds der Kategorie Exchange Traded Funds (ETF). Sie setzen je Kauf abhängig von den Kaufgebühren eine Anlagesumme von etwa 2.000 EUR voraus. Dafür sind sie bezüglich einmaliger und laufender Kosten sehr günstig.

Die genannten Fonds können im Rentenportfolio etwa gleich gewichtet werden, im Zweifelsfall die Pfandbrief lieber eher untergewichten.

Immobilien in einem Wertpapierportfolio können entweder über offene Immobilienfonds, Immobilienaktien oder Dachfonds abgebildet werden.

Hinweis (Stand Oktober 2017): Aufgrund aktuell negativer Entwicklungen in diesem Bereich sollte eine Investition in offene Immobilienfonds oder Dachfonds basierend auf offenen Immobilienfonds derzeit äußerst genau geprüft werden. Daher erfolgt hier keine Nennung eines konkreten Fonds.

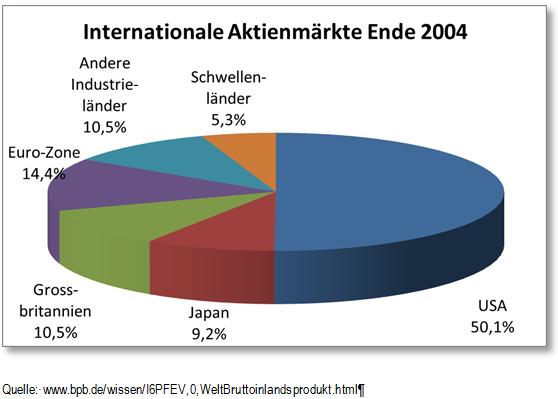

Im Gegensatz zu den Rentenpapieren läßt sich auch für den Privatanleger relativ leicht die internationale Aufteilung der Aktienmärkte abbilden. Hier ist sinnvoll, sich nicht nach dem Volumen der Aktienmärkte, sondern sich in etwa nach dem Bruttoinlandsprodukt zu richten:

Beispielsweise mit folgenden vier Produkten lassen sich über 80% der weltweiten Aktienmärkte abbilden:

Diese vier indexgebundenen ETFs schütten die Dividenden aus (z.T. vierteljährlich, ansonsten jährlich). Außerdem weisen alle relativ geringe Kosten aus. Alternativ hier noch folgende Produkte mit z.T. noch niedrigeren Kosten, die die Dividenden gleich wieder anlegen (thesaurieren):

Hier auch noch eine Alternative mit ETFs, die eine größeren Wert auf Nachhaltigkeit legen:

Eine Währungsabsicherung ist für langfristige Anleger wenig sinnvoll, da die Kosten dafür nicht unerheblich sind und sich langfristig die Kursschwankungen tendenziell aufheben.

Am Anfang des Vermögensaufbaus gibt es zwei Wege zum eigenen, diversifizierten Portfolio: Einmalanlage eines entsprechend größeren Betrags oder der stetige Aufbau durch kleinere Anlagen im Laufe der Zeit.

Sofern Sie über einen einmalig anzulegenden Betrag von ca. 16.000 EUR verfügen, können Sie alle oben genannten Produkte für je 2.000 EUR kaufen. Sie erhalten dann ein Depot mit 50% Renten, 37,5% Aktien und 12,5% Prozent Immobilien. Dieses Portfolio auf mittlerem Risikoniveau kann je nach Risikobereitschaft entsprechend zugunsten von Aktien oder Renten verändert werden.

Verfügen Sie über keinen entsprechenden Betrag, können Sie das Wertpapier natürlich auch in Schritten aufbauen. Hierbei empfiehlt sich zunächst der Kauf von Renten-Fonds, dann der von Immobilienfonds und anschließend der von Aktienfonds (also entsprechend dem zunehmenden Risiko).

Sobald das Depot einmal den geplanten Zustand erreicht hat, können Sie sich bei zu tätigenden Anlagen darauf beschränken, die jeweils zurückgefallenen Anteilsklassen nachzukaufen („Antizyklisches Handeln“).

iShares ETF Anbieter: http://www.ishares.com/de/

Vanguard ETF Anbieter: https://global.vanguard.com/portal/site/kiids/de/de/documents

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Risikohinweis

Die auf dieser Webseite gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie ersetzt in keinem Fall eine anlegerspezifische Beratung. Diese Webseite gibt ausschließlich die Meinung des Autors wieder.

Die Bodoconsult EDV-Dienstleistungen GmbH, der Autor dieser Seite - Robert Leisner - sowie zitierte Quellen haften nicht für etwaige Verluste, die aufgrund der Umsetzung ihrer Gedanken und Ideen entstehen.

Alle Marken und Warenzeichen sind Eigentum ihrer jeweiligen Eigentümer.

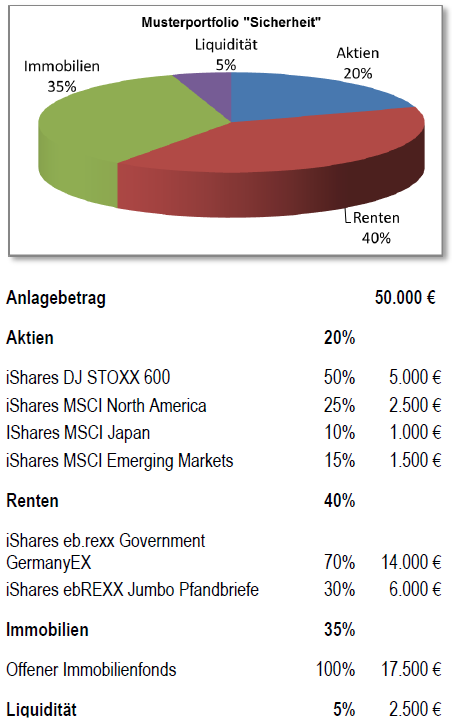

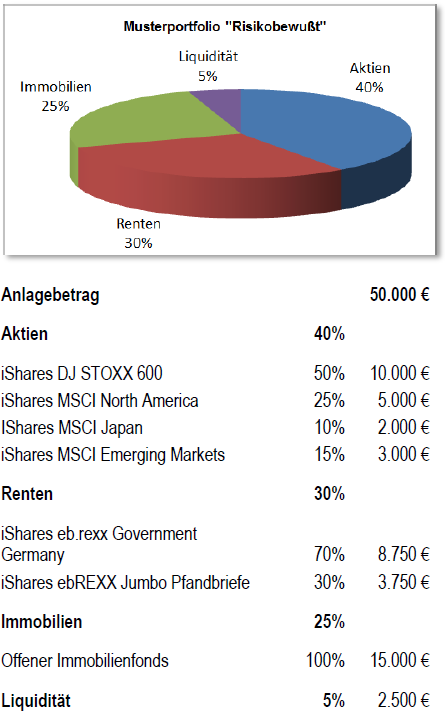

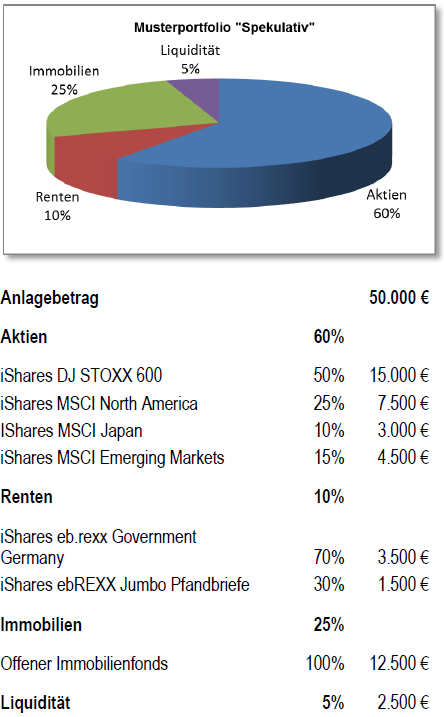

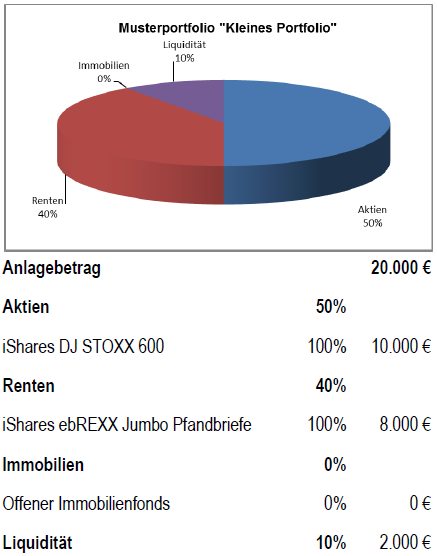

Im Folgenden sollen beispielhaft Musterportfolios mit konkreten Zahlen vorgestellt werden zur Verdeutlichung der obigen Ausführungen.

Im Folgenden werden öfters Produkte des Fondsanbieters ishares erwähnt werden. Wir möchten darauf hinweisen, dass wir von dieser Firma keinerlei Vergütung, sonstige Vorteile o.ä. für die Erwähnung der Produkte erhalten. Wir verwenden iShares ausschließlich deshalb, weil wir sog. replizierende ETFs - also Fonds, die die Aktien wirklich kaufen, und nicht den Index über einen Swap abbilden - bevorzugen und die langjährige Erfahrung von iShares im ETF-Markt schätzen. iShares-Produkte werden seit langem im institutionellen Bereich verwendet.

Sollten abhängig vom Anlagebetrag Positionen unter 2.000 € liegen, so sollten diese aus Kostengründen auf andere Positionen der gleichen Anlageklasse umgeschichtet werden.

Die Musterportfolios bestehen nur aus Basisinvestments für die langfristige Anlage. Diese sollten in der Praxis etwa 80% des Portfolios ausmachen. Zusätzlich können bis zu etwa 20% des Portfoliowerts in andere Investments angelegt werden. Damit können spezielle Investmentthemen berücksichtigt werden, z.B. ethische oder nachhaltige Geldanlagen. Für risikobewußte und spekulative Anleger kann die Beimischung von Alternativen Investments wie Hedge Fonds oder Private Equity sinnvoll sein.

Die Aufteilung des Portfolios in wenig veränderliche, meist passiv gemanagte Kern- oder Basisinvestments sowie häufiger wechselnde, meist aktiv gemanagte Anlagen bezeichnet man als Core-Satellite-Strategie. Diese Strategie wird mittlerweile von den meisten professionellen Anlegern wie Versicherern, Stiftungen u.ä. angewandt.

Noch ein Hinweis falls Sie bereits Immobilieneigentum haben. Sofern dieses bereits einen Großteil Ihres Vermögens einnimmt, sollten Sie im Wertpapierportfolio Immobilien eher zugunsten von Aktien oder Renten untergewichten.

Der Begriff Nachhaltigkeit wird sehr unterschiedlich umgesetzt im Anlagebereich. Dabei gibt es strengere und weniger strenge Kriterienkataloge. Im passiven ETF-Bereich wird meistens der eher weniger strenge ESG- oder Best-in-Class-Ansatz verfolgt. Für uns ist passives Management von Fonds selbst in Verbindung mit einer Buy-and-hold-Strategie auch schon ein Beitrag zur Nachhaltigkeit, da hier keine kurzfristigen Handelserfolge der Fondsmanager im Vordergrund stehen. Zusätzlich investieren wir im Satellite-Bereich unseres Portfolios in nachhaltige Projekte mit höheren Einzelrisiken. Daher soll unser Core-Bestandteil eine gewisse Stabilität aufweisen, was wir am ehesten mit passiven ETFs zu erreichen glauben.

Das Angebot nachhaltiger Fonds ist insgesamt noch relativ dünn. Insbesondere die für den privaten Anleger interessanten, kostengünstigen ETFs sind noch relativ rar gesäht. Immerhin läßt sich aber mittlerweile im Aktienbereich ein nachhaltigeres Portfolio weltweit zusammenstellen.

Hier ein paar interessante ETFs für den Privatanleger, deren Kosten sich in Grenzen halten:

| Anlageklasse | Fondsname | ISIN |

|---|---|---|

| Aktien Europa | iShares MSCI Europe SRI UCITS ETF | IE00B52VJ196 |

| Aktien USA | iShares MSCI USA SRI UCITS ETF | IE00BYVJRR92 |

| Aktien Japan | iShares MSCI Japan SRI UCITS ETF | IE00BYX8XC17 |

| Aktien Emerging Markets | iShares MSCI EM SRI UCITS ETF | IE00BYVJRP78 |

| Unternehmensanleihen Europa | iShares € Corp Bond SRI 0-3yr UCITS ETF | IE00BYZTVV78 |

Wer sich nicht um die Details kümmern möchte, sei auf den Fonds „AReRo“ verwiesen ( www.arero.de).

Dieser Fonds bildet sehr kostengünstig ein Portfolio aus Aktien, Renten und Rohstoffen ab, welches weitgehend den oben genannten Grundsätzen entspricht.

Das Risikoprofil des Fonds entspricht etwa dem eines risikobewußten Anlegers. Wer ein geringeres Risiko haben möchte, hält im freien Vermögen einfach mehr Liquidität in Form von Tagesgeldern, Festgeldern oder ähnlichem.

Autor: Bodoconsult EDV-Dienstleistungen GmbH,

Die spannende Frage für Eltern:

Wie legt man am besten das Geld seiner Kinder an?

Risikohinweis

Die auf dieser Webseite gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie ersetzt in keinem Fall eine anlegerspezifische Beratung. Diese Webseite gibt ausschließlich die Meinung des Autors wieder.

Die Bodoconsult EDV-Dienstleistungen GmbH, der Autor dieser Seite - Robert Leisner - sowie zitierte Quellen haften nicht für etwaige Verluste, die aufgrund der Umsetzung ihrer Gedanken und Ideen entstehen.

Alle Marken und Warenzeichen sind Eigentum ihrer jeweiligen Eigentümer.

Die Frage nach einer geeigneten Geldanlage für Kinder stellt sich für viele Eltern. Bevor man das Geld der Kinder tatsächlich anlegt, sollte man sich jedoch ein paar Dinge klar machen: