![]()

Praktischer Aufbau eines Wertpapierportfolios

Autor: Bodoconsult EDV-Dienstleistungen GmbH Robert Leisner

Risikohinweis

Die auf dieser Webseite gemachten Angaben dienen der Unterrichtung und sind keine Aufforderung zum Kauf oder Verkauf von Wertpapieren. Sie ersetzt in keinem Fall eine anlegerspezifische Beratung. Diese Webseite gibt ausschließlich die Meinung des Autors wieder.

Die Bodoconsult EDV-Dienstleistungen GmbH, der Autor dieser Seite - Robert Leisner - sowie zitierte Quellen haften nicht für etwaige Verluste, die aufgrund der Umsetzung ihrer Gedanken und Ideen entstehen.

Alle Marken und Warenzeichen sind Eigentum ihrer jeweiligen Eigentümer.

Vorbemerkung

Die im Folgenden vorgestellte Vorgehensweise geht von einem langfristigen Anlagehorizont von 10 Jahren oder mehr aus. Es soll ein möglichst breit diversifiziertes, gleichzeitig aber auch einfach handhabbares und wenig zeitaufwendiges Portfolio aufgebaut werden. Das Portfolio soll auch für kleinere Vermögen geeignet sein.

Anlagerichtlinien

Anlagerichtlinien enthalten grundsätzliche Festlegungen über die Art und Weise, wie und wo das Vermögen angelegt werden soll. Sie enthalten Aussagen über erwartete Renditen und die dabei eingegangenen Risiken. Folgende Themenschwerpunkte werden regelmäßig in Anlagerichtlinien behandelt:

- Zweck des Vermögens

- Geplanter Zeithorizont

- Erwartete Rendite

- Diversifikationsstrategie

- Strategie der Portfolioanpassungen (Rebalancing)

- Auswertungsart- und häufigkeit

- Performancemessung und –vergleich

- Umgang mit Ein- und Auszahlungen

- Unbedingt zu vermeidende Aktionen

Auch Privatanleger sollten einfache Anlagerichtlinien für sich definieren und deren Einhaltung auch überwachen. Dies führt zu einer gewissen Disziplinierung, die oft kosten- und risikomindernd wirkt. Frei nach dem Motto "Hin und her macht Taschen leer".

Sobald man für andere Familienmitglieder, z.B. Oma und Opa oder minderjährige Kinder, treuhänderisch oder gar mit mehreren Familienmitglieder zusammen Vermögen verwaltet, sollte man unbedingt angemessene Anlagerichtlinien aufstellen.

Grundsätze der Produktauswahl

Die Auswahl von Finanzprodukten sollte nach folgenden Aspekten in absteigender Priorität erfolgen:

- Kenntnis der Funktionsweise der Anlage

- Beitrag zur Diversifikation des Portfolios

- Erwartete Rendite nach Kosten und Steuern über einen Zeitraum von mindestens 10 Jahren

- Volatilität der Anlage

- Mit Anlage verbundener Arbeitsaufwand

- Liquidität der Anlage

- Bestehen anderer anlagespezifischer Risiken

Kosten als entscheidender Renditefaktor

Eine breite Streuung zu erzielen ist gerade für den privaten Anleger mit einzelnen Wertpapieren schwierig. In aller Regel reichen die vorhandenen Mittel nicht aus, um beispielsweise ein ausreichend diversifiziertes Portfolio aus zwanzig Aktien zusammenzustellen. Aus diesem Grund ist es gerade für den Privatanleger sinnvoll, statt einzelner Wertpapiere Fonds zu erwerben. Damit läßt sich mit den gleichen Mitteln eine wesentliche höhere Streuung erreichen. Kaufen Sie z.B. Anteile an einem STOXX600-Indexfonds, erwerben sie letztlich Eigentum an 600 verschiedenen Aktien. Fonds stellen daher grundsätzlich einen sehr (kosten-)effizienten Weg da, eine ausreichende Diversifikation zu erreichen.

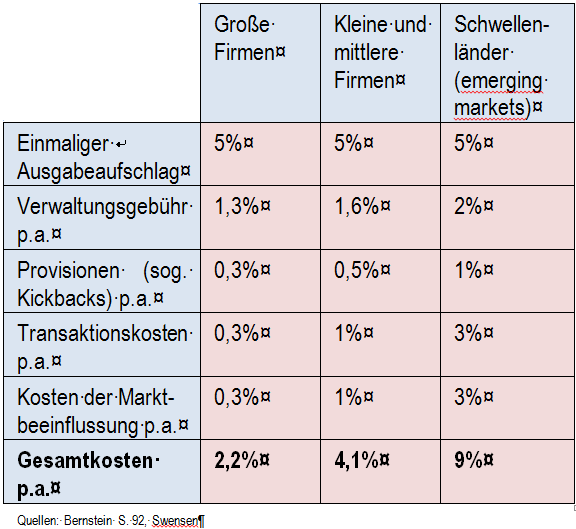

Der Kauf von Fonds ist mit einmaligen und laufenden Kosten verbunden. Diese Kosten sind für den Privatanleger in aller Regel deutlich höher als für institutionelle Anleger. Der Unterschied liegt in den höheren Marketingausgaben. Kosten schmälern Ihre Rendite aber in jedem Fall. Aktiv gemanagte Fonds weisen grundsätzlich deutlich höhere Kostenstrukturen auf als passiv verwaltete Indexfonds. Begründet wird dies mit dem erforderlichen Aufwand für die Erzielung einer Überrendite gegenüber der Marktrendite.

Die folgende Tabelle zeigt typische Kostenstrukturen aktiv verwalteter Aktienfonds, die ein normaler Privatanleger erwerben kann (sog. Retailprodukte):

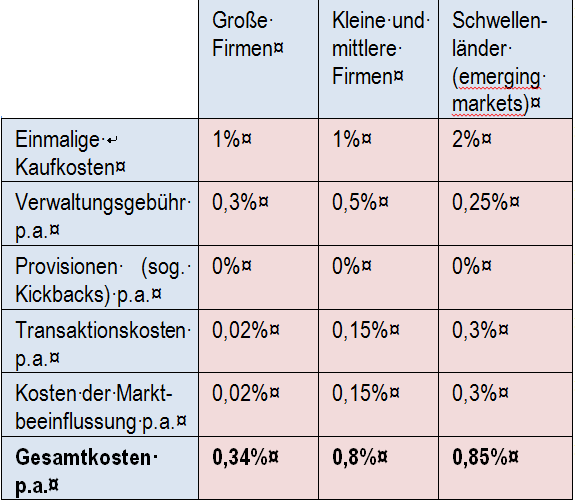

Aktien-Indexfonds haben typischerweise etwa folgende Kostenstrukturen:

Die oben genannten Kostenstrukturen für Aktienmärkte gelten prinzipiell auch für Anleihenmärkte. Dort bewegen sich die Kosten auf etwas niedrigerem Niveau, was aus der geringeren Renditeerwartung resultiert. Die Unterschiede zwischen aktivem und passivem Management sind jedoch ähnlich gravierend.

Hingewiesen sei an dieser Stelle auch noch darauf, dass bestimmte Kosten von den Banken nicht offen ausgewiesen werden.

Gezahlte Provisionen erfährt man mittlerweile immerhin auf Anfrage. Siehe dazu auch  https://de.wikipedia.org/wiki/Kick-back.

https://de.wikipedia.org/wiki/Kick-back.

Die Transaktionskosten für den Kauf und Verkauf der Wertpapiere im Fonds sind vielleicht in den sehr umfangreichen, nicht standardisierten und für Privatanleger kaum geeigneten Rechenschaftsberichten ausgewiesen. Ein Hinweis auf die Höhe der Transaktionskosten kann prinzipiell die Umschlagshäufigkeit des Portfolios sein, die manchmal angegeben wird. Je aktiver ein Fonds handelt, desto höher wird diese tendenziell sein und desto höher dann auch die dadurch verursachten Transaktionskosten.

Kosten der Marktbeeinflussung werden überhaupt nicht ausgewiesen, da sie sehr schwer zu ermitteln sind. Insbesondere für die ganzen großen Fonds sind diese jedoch nicht unerheblich, da diese mit einzelnen Transaktionen den Markt relativ schnell bewegen können, ohne es zu wollen.

Alle Fonds zusammen bilden praktisch den Markt. Im Schnitt erwirtschaften alle Fonds zusammen also die Marktrendite. Die langfristige Erzielung der Marktrendite wird mit niedrigeren Kosten wahrscheinlicher. Anders gesagt: Hohe Kosten führen mit sehr hoher Wahrscheinlichkeit zu einer langfristigen Rendite deutlich unterhalb der Marktrendite.

Aufbau eines Rentenportfolios

Festverzinsliche Wertpapiere oder Renten stellen den stabilisierenden, überwiegend auf Sicherheit bedachten Anteil eines Portfolios dar. Die realen Renditen bewegen sich nach Steuern und Inflation in sehr niedrigem Bereich.

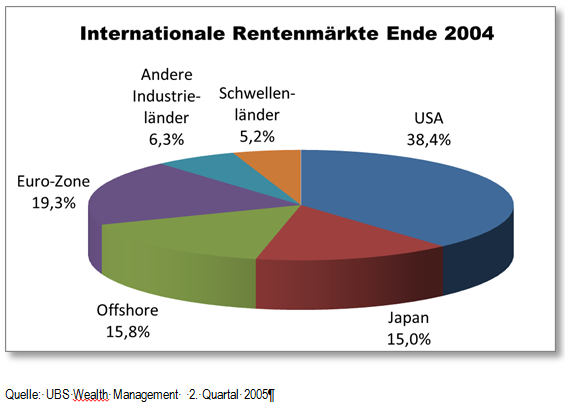

Die Volumen der internationalen Rentenmärkte verteilen sich folgendermaßen:

Für den Anleger wäre es unter dem Aspekt der Risikodiversifikation grundsätzlich empfehlenswert, diese Aufteilung auch im eigenen Depot weitgehend abzubilden.

Dies fällt beim Rentenportfolio schwer, da es erstens wenig geeignete Produkte gibt und zweitens das Fremdwährungsrisiko vermieden werden sollte. Daher sollten die Rentenportfolios regelmäßig einen Schwerpunkt auf Anlagen des Heimatlandes bzw. in Heimatwährung aufweisen.

Folgende Fondsprodukte sind aus unserer Sicht besonders gut geeignet für eine Kaufen-und-Halten-Strategie in einem privaten Rentenportfolio:

- iShares eb.rexx Government Germany (ISIN DE0006289465): Deutsche Rentenpapiere staatlicher Emittenten höchster Bonität (z.B. Bundesanleihen und -obligationen) mit einer Laufzeit zwischen 1,5 und 10 Jahren. Zinserträge werden im Fonds sofort wiederangelegt (thesauriert).

- iShares ebREXX Jumbo Pfandbriefe (ISIN DE0002635265): Liquide deutsche Pfandbriefe nichtstaatlicher Emittenten. Zinserträge werden ausgeschüttet.

Bei den genannten Produkten handelt es sich jeweils um passiv gemanagte börsennotierte Indexfonds der Kategorie Exchange Traded Funds (ETF). Sie setzen je Kauf abhängig von den Kaufgebühren eine Anlagesumme von etwa 2.000 EUR voraus. Dafür sind sie bezüglich einmaliger und laufender Kosten sehr günstig.

Die genannten Fonds können im Rentenportfolio etwa gleich gewichtet werden, im Zweifelsfall die Pfandbrief lieber eher untergewichten.

Immobilien im Portfolio

Immobilien in einem Wertpapierportfolio können entweder über offene Immobilienfonds, Immobilienaktien oder Dachfonds abgebildet werden.

Hinweis (Stand Oktober 2017): Aufgrund aktuell negativer Entwicklungen in diesem Bereich sollte eine Investition in offene Immobilienfonds oder Dachfonds basierend auf offenen Immobilienfonds derzeit äußerst genau geprüft werden. Daher erfolgt hier keine Nennung eines konkreten Fonds.

Aufbau eines Aktienportfolios

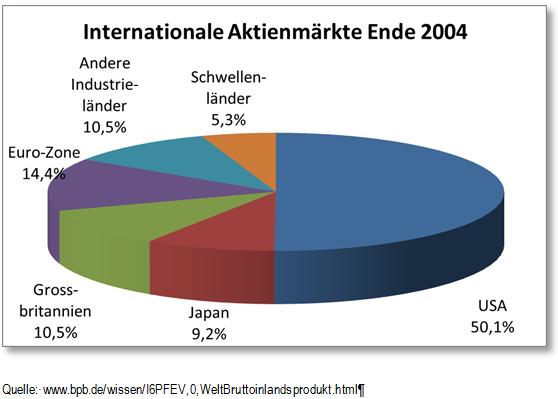

Im Gegensatz zu den Rentenpapieren läßt sich auch für den Privatanleger relativ leicht die internationale Aufteilung der Aktienmärkte abbilden. Hier ist sinnvoll, sich nicht nach dem Volumen der Aktienmärkte, sondern sich in etwa nach dem Bruttoinlandsprodukt zu richten:

Beispielsweise mit folgenden vier Produkten lassen sich über 80% der weltweiten Aktienmärkte abbilden:

- iShares DJ STOXX 600 (ISIN DE0002635307): Die 600 größten Aktien aus der Euro-Zone, Großbritannien, der Schweiz und Norwegen.

- iShares MSCI North America (ISIN DE000A0J2060): Die 500 größten Aktien Nordamerikas. Fremdwährungsrisiko zum USD.

- IShares MSCI Japan (ISIN DE000A0DPMW9): Alle größten börsennotierten Aktien Japans. Fremdwährungsrisiko zum Yen und USD.

- iShares MSCI Emerging Markets (ISIN IE00B0M63177): Aufstrebende Länder wie China und Indien. Fremdwährungsrisiko zum USD. Maximal 10% Anteil am Portfolio!

Diese vier indexgebundenen ETFs schütten die Dividenden aus (z.T. vierteljährlich, ansonsten jährlich). Außerdem weisen alle relativ geringe Kosten aus. Alternativ hier noch folgende Produkte mit z.T. noch niedrigeren Kosten, die die Dividenden gleich wieder anlegen (thesaurieren):

- IShares Core MSCI Japan (ISIN DE000A0YBR53)

- iShares Core MSCI Emerging Markets (ISIN IE00BKM4GZ66)

Hier auch noch eine Alternative mit ETFs, die eine größeren Wert auf Nachhaltigkeit legen:

- iShares MSCI Europe SRI UCITS ETF (ISIN IE00B52VJ196): Aktien Europa

- iShares MSCI USA SRI UCITS ETF: Aktien USA (ISIN IE00BYVJRR92)

- iShares MSCI Japan SRI UCITS ETF: Aktien Japan (ISIN IE00BYX8XC17)

- iShares MSCI EM SRI UCITS ETF: Aktien Emerging Markets (ISIN IE00BYVJRP78)

Eine Währungsabsicherung ist für langfristige Anleger wenig sinnvoll, da die Kosten dafür nicht unerheblich sind und sich langfristig die Kursschwankungen tendenziell aufheben.

Der Weg zum eigenen Wertpapierportfolio

Am Anfang des Vermögensaufbaus gibt es zwei Wege zum eigenen, diversifizierten Portfolio: Einmalanlage eines entsprechend größeren Betrags oder der stetige Aufbau durch kleinere Anlagen im Laufe der Zeit.

Sofern Sie über einen einmalig anzulegenden Betrag von ca. 16.000 EUR verfügen, können Sie alle oben genannten Produkte für je 2.000 EUR kaufen. Sie erhalten dann ein Depot mit 50% Renten, 37,5% Aktien und 12,5% Prozent Immobilien. Dieses Portfolio auf mittlerem Risikoniveau kann je nach Risikobereitschaft entsprechend zugunsten von Aktien oder Renten verändert werden.

Verfügen Sie über keinen entsprechenden Betrag, können Sie das Wertpapier natürlich auch in Schritten aufbauen. Hierbei empfiehlt sich zunächst der Kauf von Renten-Fonds, dann der von Immobilienfonds und anschließend der von Aktienfonds (also entsprechend dem zunehmenden Risiko).

Regelmäßige Anlagen

Sobald das Depot einmal den geplanten Zustand erreicht hat, können Sie sich bei zu tätigenden Anlagen darauf beschränken, die jeweils zurückgefallenen Anteilsklassen nachzukaufen („Antizyklisches Handeln„).

Nächstes Thema

Nächstes Thema