![]()

Grundlagen des Vermögensaufbaus

Autor: Bodoconsult EDV-Dienstleistungen GmbH Robert Leisner

Geldanlage sollte langweilig sein. Sie darf nicht aufregend sein. Investieren sollte mehr so sein wie Wandfarbe beim Trocknen zuzusehen oder das Gras wachsen zu sehen. Wenn Sie Aufregung möchten, nehmen Sie 800 Dollar und gehen Sie nach Las Vegas … es ist nicht einfach in Las Vegas reich zu werden, bei Churchill Downs oder in einen Merrill-Lynch-Büro.

Paul A. Samuelson, Nobelpreisträger für Wirtschaftswissenschaften

Viele Leute behaupten, dass der private Anleger heutzutage kaum noch eine Chance gegenüber den Profis an der Wall Street hat… dass es heute kaum noch Platz gibt für den Privatanleger an den heutigen institutionalisierten Märkten. Nichts ist weiter von der Wahrheit entfernt. Sie können es genausogut wie die Experten – vielleicht sogar besser.

Burton Malkiel, Wirtschaftswissenschaftler.

Wirtschaftliche Grundlagen

Volkswirtschaftliche Grundlagen

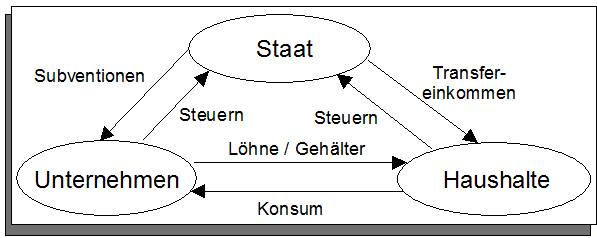

Die Zahlungsströme im volkswirtschaftlichen Kreislauf erfolgen üblicherweise in Geld und nur selten in Waren. Ursache hierfür sind die geringeren Transaktionskosten sowie die höhere Flexibilität des Geldes.

In der Politik wird regelmäßig darüber gestritten, wie man den Kreislauf insgesamt verstärken kann: Höhere Zahlungsströme führen normalerweise zu einem Wirtschaftswachstum.

Angebotsorientierte Politik setzt bei den Kosten der Unternehmen an. Sie versucht durch Verbesserung der Rahmenbedingungen für die Unternehmen diese zur Ausweitung der Produktion zu veranlassen. Die Produktionsausweitung erfordert dann mehr Arbeitskräfte.

Nachfrageorientierte Politik setzt bei den privaten Haushalten an. Durch Subventionszahlungen sollen diese mehr konsumieren, was die Unternehmen zu einer Produktionsausweitung und einer Schaffung von Arbeitsplätzen anregen soll.

Geld und seine Eigenschaften

| Idee | Geld ist ein Konzept, mit dessen Hilfe die Transaktionskosten für den Tausch von Gütern in einer Volkswirtschaft minimiert werden sollen. Die Funktionsfähigkeit dieses Konzepts hängt stark von der Glaubwürdigkeit des Geldes ab. |

| Funktionen des Geldes | Zahlungsmittel/Tauschmittel Wertaufbewahrungsmittel Recheneinheit bzw. Vergleichsgröße |

| Probleme des Geldes | Wie hoch muss die Geldmenge sein, die im Umlauf ist, um die Wirtschaft in vernünftigem Umfang zu fördern? Zu hohe Geldmenge erhöht die Nachfrage nach im Verhältnis zu Geld knappen Gütern, dadurch können Unternehmen höhere Preise verlangen: Ergebnis ist Inflation. |

| Inflation | Geld ist im Laufe der Zeit gemessen an seiner Kaufkraft ständig weniger wert. Ursache hierfür ist die Inflation. Als Inflation bezeichnet man einen gleichzeitigen Preisanstieg einer Mehrzahl an Gütern. |

Die Entstehung von Geld

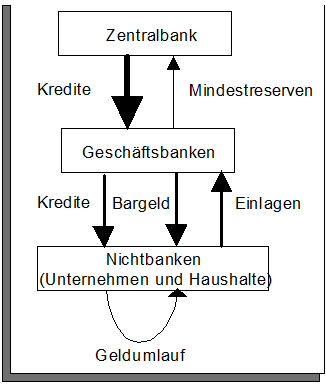

Die Zentralbank gewährt Banken Kredite in Form von Guthaben auf einem Konto (Buchgeld). Dieses Guthaben in Form von Buchgeld kann abzüglich der bei der Zentralbank zu haltenden Mindestreserve wiederum als Kredite an andere Banken oder Nichtbanken weitergereicht werden. Auch diese Kredite werden als Buchgeld, d. h. als reine Gutschriften auf den Konten der Kreditnehmer, ausgegeben.

Durch diesen Vorgang, der auch als Geldschöpfung bezeichnet wird, nimmt die Geldmenge ein Vielfaches der von der Zentralbank emittierten Geldmenge an.

Die Geldmenge wird von zahlreichen Faktoren bestimmt, z. B. der Bargeldquote, der Nutzung bargeldloser Zahlungsmittel oder dem Zinsniveau. Dadurch ist eine Steuerung der Geldmenge durch die Zentralbank schwierig.

Die Glaubwürdigkeit einer Währung wird entscheidend durch die Geldmenge beeinflusst: eine Geldschwemme macht das Geld unglaubwürdig. Die Leute kaufen dann eher Sachwerte wie Aktien, Immobilien usw. als Geld zu halten.

Vermögenswerte

| Idee | Vermögenswerte sind solche Gegenstände oder Rechte, für deren Besitz eine mehr oder weniger große Gruppe Menschen dauerhaft einen gewissen Wert zu zahlen bereit sind. |

| Funktionen | Wertaufbewahrungsmittel Tauschmittel |

| Bewertung | Der Wert eines Vermögenswertes ist allgemein der Wert aller seiner zukünftigen Zahlungsströme bewertet nach heutigen Geldwerten. |

| Beispiel Hauskauf | Ein selbst bewohntes Haus sollte nicht teurer sein als die Summe aller eingesparten Mieten plus dem Wiederverkaufswert. Alle Werte müssen in heutigen Geldwert berechnet werden (sog. Diskontierung), was die Berechnung in der Praxis relativ mühsam macht. |

| Merkmale | Liquidität Lagerung Zeitwert Beständigkeit |

Verbindlichkeiten

| Idee | Verbindlichkeiten sind finanzielle Verpflichtungen gegenüber Dritten. |

| Merkmale | Zinsen auf Verbindlichkeiten sind aufgrund der enthaltenen Risikoprämie praktisch immer deutlich höher als Guthabenzinsen. |

| Gefährliche Verbindlichkeiten | Verbindlichkeiten zur Finanzierung von anderen Verbindlichkeiten sind sehr kritisch zu hinterfragen. Kreditfinanzierung z. B. von Urlauben oder Autos führt bei Eintritt von ungeplanten Ereignissen wie Arbeitslosigkeit oder Scheidung leicht ins finanzielle Aus. Gewarnt sei an dieser Stelle ausdrücklich auch vor Steuersparmodellen, die oft nur durch hohe Fremdfinanzierungsanteile überhaupt funktionieren. |

| Sinnvolle Verbindlichkeiten | |

| Verbindlichkeiten zum Erwerb von Vermögenswerten können im Einzelfall sinnvoll sein. Allerdings sollten auch hierbei genug Reserven für unerwartete Ereignisse eingeplant werden. |

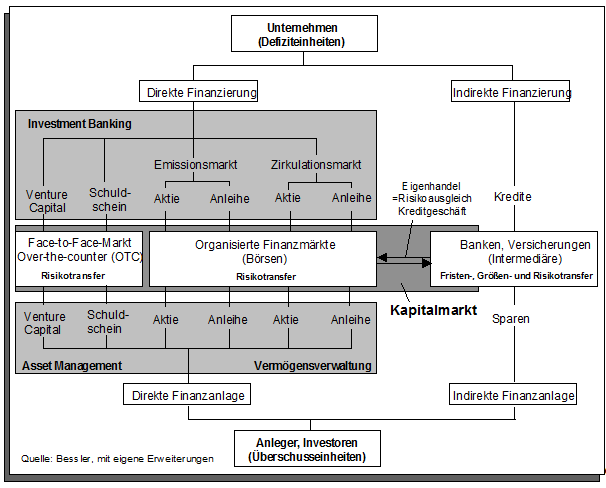

Der Kapitalmarkt

| Idee | Investitionen können aufgrund ihrer Größe nicht immer nur mit Eigenkapital finanziert werden. Das fehlende Kapital kann jedoch möglicherweise von anderen Investoren als sog. Fremdkapital bereitgestellt werden, wenn diese für das von ihnen dabei eingegangene Risiko angemessen entlohnt werden. Aufgabe des Kapitalmarktes ist, die Fremdkapitalnehmer und Fremdkapitalgeber möglichst effizient zusammenzubringen. Auf diese Weise sinken die Kosten für die Kapitalbeschaffung und es können somit mehr Investitionsprojekte umgesetzt werden. |

| Liquidität und Risiko | Grundsätzlich gilt auf jedem Markt: je höher Angebot und Nachfrage sind, desto fairer sind die Preise. Man nennt Märkte mit hohem Handelsvolumen liquide. Auf Märkten mit geringem Volumen, einem Angebots- oder einem Nachfrageüberhang werden daher höhere Risikoprämien verlangt. |

| Teilmärkte | Der Kapitalmarkt als Oberbegriff wird in der Praxis unterteilt in zahlreiche Teilmärkte. Hierbei wird überwiegend nach Art des Geschäfts sowie der Liquidität bzw. dem Risiko des Markts unterschieden. |

| Zugänglichkeit | Nicht alle Märkte des Kapitalmarkts sind für alle Marktteilnehmer zugänglich. Grund hierfür sind einerseits Marktgepflogenheiten (z. B. am Geldmarkt Transaktionsbeträge von mindestens 10 Mio EUR) oder auch der Schutz vor besonderen Risiken. |

Der Begriff Portfolio

Nach Wikipedia (https://de.wikipedia.org/wiki/Portfolio) ist ein Portfolio, selten auch Portefeuille genannt, in der Finanzwelt eine Sammlung von Vermögenswerten (engl. assets), die sich im Besitz einer Institution oder eines Individuums befinden.

Finanzportfolios sind mittlerweile auch Gegenstand wissenschaftlicher Untersuchungen. Die wichtigste ist die von Markowitz begründete Portfoliotheorie. Markowitz konnte dabei zeigen, dass normalerweise mit zunehmender Anzahl an Portfoliobestandteilen das Risiko des Gesamtportfolios bei nahezu unveränderter Rendite sinkt. Dieser Effekt wird als Diversifikation von Risiken bezeichnet.

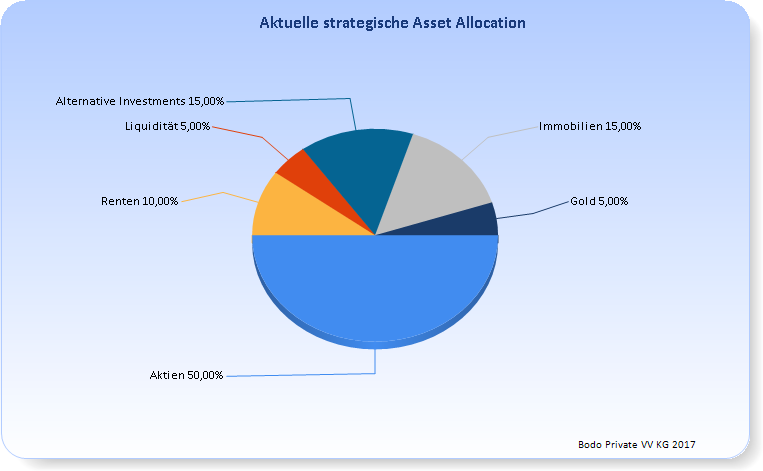

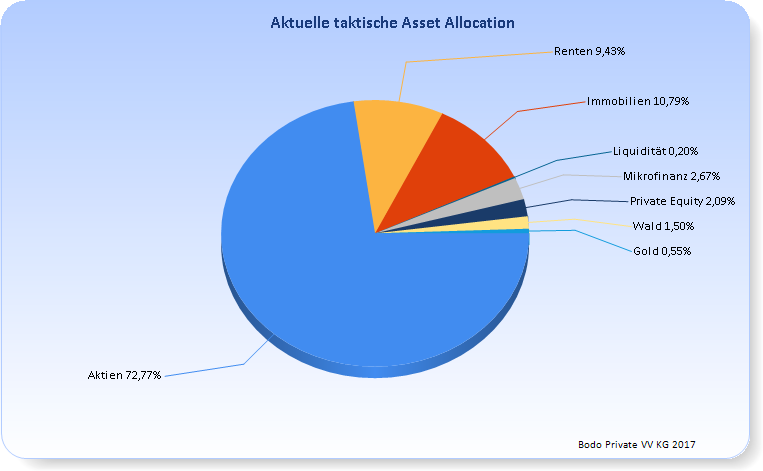

Um Portfolios besser betrachten zu können, fasst man normalerweise Vermögenswerte mit ähnlichen Charakteristiken hinsichtlich Rendite und Risiko zu Anlageklassen (engl. asset classes) zusammen. Die wichtigsten Anlageklassen sind Liquidität, Anleihen (oder Renten), Immobilien, Aktien sowie Alternative Investments. Die aktuelle Struktur eines Portfolios bezeichnet man auf Englisch als Asset Allocation. Die langfristige geplante Asset Allocation nennt man Strategische Asset Allocation. Im Gegensatz dazu kennzeichnet die Taktische Asset Allocation, die die kurzfristige Abweichung von der langfristigen Struktur darstellt, z. B. um auf aktuelle Marktgeschehen reagieren zu können.

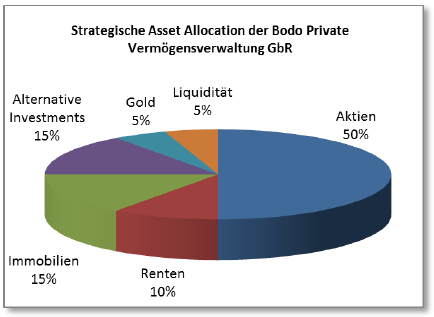

Hier die Strategische Asset Allocation eines Portfolios:

Hier die dazu gehörende Taktische Asset Allocation eines Portfolios zu einem bestimmten Datum:

Im Folgenden soll der Weg zum Aufbau eines gut strukturierten Portfolios aus Sicht eines Kleinanlegers mit z. B. 10.000 EUR freiem Vermögen gezeigt werden. Als Portfolio bezeichnet man in diesem Zusammenhang die Menge aller Vermögenswerte des freien Vermögens.

Sehr wichtig ist beim Aufbau eines Portfolios die Nutzung des Zinseszins-Effekts. Diesen können Sie aber nur voll nutzen, wenn Sie die Kosten des Portfolios gering halten. Schichten Sie daher so wenig wie möglich um! Der Volksmund sagt: Hin und her macht Taschen leer!

Wichtige Begriffe des Portfoliomanagements

| Rendite | Erzielter Zuwachs (oder Verlust) , meistens gemessen in Prozent pro Jahr |

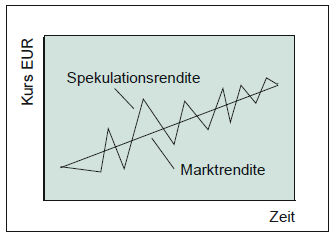

| Marktrendite | Die langfristige Rendite, die für die wirtschaftliche Aktivität von Unternehmen gezahlt wird. Nur diese Renditeart sollte für den Privatanleger interessant sein, da sie kostengünstig und langfristig mit relativer hoher Wahrscheinlichkeit erzielbar ist. |

| Spekulationsrendite | Die kurzfristige Rendite, die durch aktuelle Über- oder Unterbewertung einer Aktie erzielt werden kann. Banken reden meist über Spekulationsrendite, da für die Banken beim Versuch des Anlegers eine Spekulationsrendite zu erzielen relativ hohe Provisionen anfallen. |

Risiko (Volatilität) | Maß für Abweichung der realen Rendite von der erwarteten Rendite, gemessen in Prozent pro Jahr. Mathematisch gesehen ist die Volatilität die Standardabweichung der Renditen. Ein Index habe eine Volatilität von ca. 18% bei einer Renditeerwartung von ca. 8 Prozent. Das bedeutet, dass die in einem Jahr zu erwartende Rendite des Index mit 66% Wahrscheinlichkeit zwischen 8-18 = -10% und 8+18=26% liegt. Mit 95% Wahrscheinlichkeit liegt die Rendite zwischen 8-2*18=-28% und 8+2*18=44%. Mit 99% Wahrscheinlichkeit liegt die Rendite zwischen 8-3*18=-46% und 8+3*18=62%. |

| Anlageklassen | Geldanlagen mit ähnlichen Eigenschaften bezüglich Risiko und Rendite werden zu Anlageklassen zusammengefaßt. Wichtige Anlageklassen sind: Aktien, Renten (auch Anleihen oder (fest-)verzinsliche Wertpapiere genannt), Immobilien, Liquidität sowie Alternative Investments. |

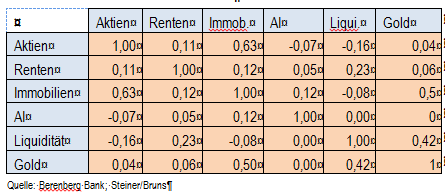

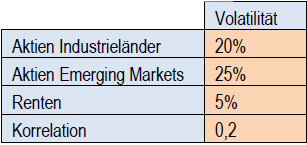

| Korrelation | Anlageklassen weisen nicht nur unterschiedliche Risiko-Rendite-Profile auf, sie verhalten sich zueinander auch unterschiedlich.

Werte zwischen 0 und 1 bedeuten eine zunehmende Korrelation. Werte zwischen 0 und -1 eine zunehmende gegenläufige Korrelation. Der Wert 0 bedeutet unkorreliert. Folgende Tabelle zeigt beispielhaft Korrelation zwischen Anlageklassen. Achtung: Korrelationen ändern sich ständig und steigen tendenziell in unsicheren Zeiten an. Beispiel: Steigen Aktien um 1%, so steigen Renten um 0,11%, während die Alternativen Investments (AI) um 0,07% fallen. |

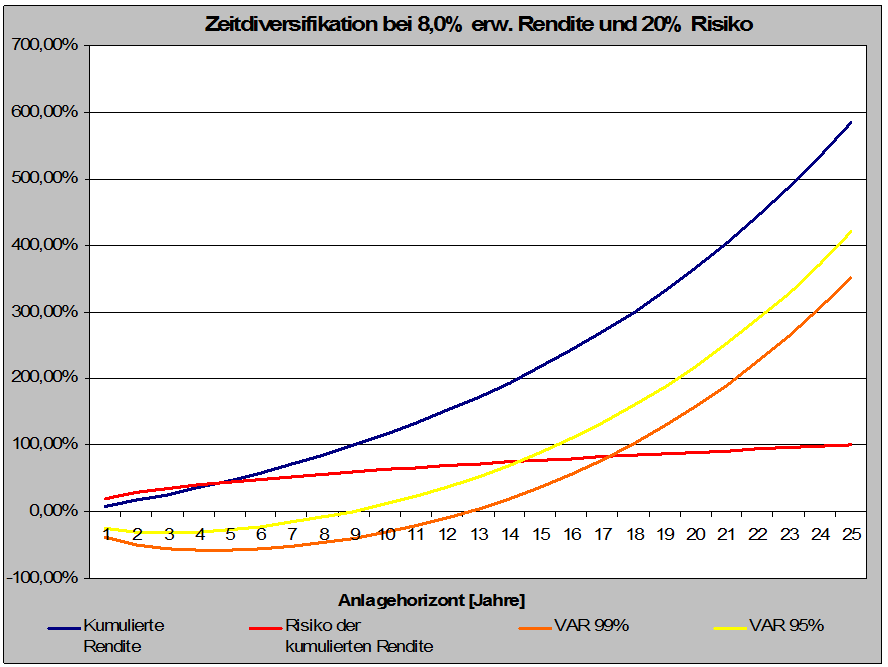

| Diversifikation | Durch die Verteilung der Gelder auf verschiedene Anlageklassen versucht man, die Risiken zu eliminieren, ohne erhebliche Risikoeinbußen akzeptieren zu müssen. Klassische Diversifikation ist letztlich das Ergebnis der unterschiedlichen Korrelationen zwischen einzelnen Anlageklassen. Als Zeitdiversifikation bezeichnet man die mathematische Tatsache, dass mit der Anlagedauer das Verlustrisiko abnimmt. Die Zeitdiversifikation ist ein sehr gewichtiges Argument für Kaufen-und-Halten von passiv gemanagten, indexorientierten Geldanlagen. |

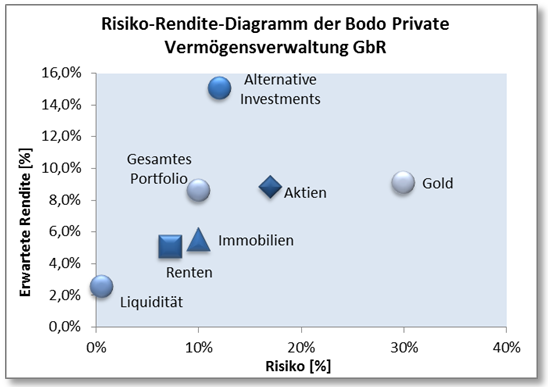

| Risiko-Rendite-Diagramm | Im folgenden Diagramm (engl. Risk-Return-Diagramm) werden Risiko-Rendite-Profile dargestellt. Es sind dabei weniger die konkrete Zahlenwerte der über einen längeren Zeitraum erzielten Renditen interessant als vielmehr die Verhältnisse der einzelnen Anlageklassen zueinander. Bei der hier dargestellten Rendite handelt es sich um die Marktrendite, die für die wirtschaftliche Aktivität der Unternehmen langfristig gezahlt wird. |

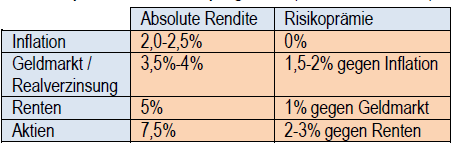

Typische Rendite- und Risikoprognosen

Renditeprognose

Zusätzliche Risikoprämie für Emerging-Markets-Aktien 2%.

Zusätzliche Risikoprämie für Small-Cap-Aktien 0,5%.

Zusätzliche Risikoprämie für Unternehmensanleihen 0,5%.

Zusätzliche Risikoprämie für High-Yield-Renten 1%.

Quelle: Rohweder

Risikoprognosen

Quelle: Rohweder

Rendite und Risiko wichtiger Indizes 12/1987 – 08/2007

Quelle: Eigene Berechnungen, S.Schrade, Bloomberg

Moderne Portfoliotheorie (MPT)

Grundaussagen der Modernen Portfoliotheorie (MPT)

Für die MPT wurde an mehrere Wissenschaftler der Nobelpreis verliehen. Sie ist zwar in Details nicht völlig unumstritten, jedoch in bedeutenden Märkten grundsätzlich akzeptiert:- These 1: Risiko kann gemessen werden als Schwankungsbreite der Renditen um ihren erwarteten Wert.

- These 2: Risiken verschiedener Anlageklassen verhalten sich nicht gleichläufig (sind also unterschiedlich korreliert). Daher kann in der Regel durch eine geeignete Gewichtung (Diversifizierung) von Anlageklassen eine gleiche Rendite bei geringerem Risiko erzielt werden.

- These 3: Eine höhere erwartete Rendite führt auch zu höherem Risiko.

- These 4: Aufteilung des Portfolios auf einzelne Anlageklassen entscheiden zu über 80% über den Anlageerfolg, nicht die Einzeltitelauswahl.

- These 5: In einem effizienten Markt kann durch Selektion einzelner Titel oder Timing der Marktindex, nach Kosten und Steuern, nicht vorhersehbar geschlagen werden. Kostengünstige, indexorientierte Anlagen sind daher in liquiden Märkten sinnvoller als relativ hohe Kosten verursachendes aktives Management.

Aufbau einer sinnvollen Portfoliostruktur (Asset Allocation)

Entsprechend der MPT wird im ersten Schritt festgelegt, wie das Vermögen auf die einzelnen Anlageklassen aufgeteilt werden soll. Dabei ist die gewünschte Aufteilung von der jeweiligen Risikotragfähigkeit des einzelnen Anlegers abhängig. Das Ergebnis – die Struktur des Portfolios bezüglich der Anlageklassen – bezeichnet man als die Portfoliostruktur oder im englischen als Asset Allocation.

Sicherheitsorientierte Anleger werden eher einen höheren Rentenanteil (Renten = festverzinsliche Wertpapiere) bevorzugen. Im Folgenden ein Beispiel für das Portfolio eines eher chancenorientierten, höhere Risiken akzeptierenden Anlegers.

Für die hier gezeigte Portfoliostruktur ergibt sich aus den oben genannten Risiko-Rendite-Profilen und Korrelationen für das gesamte Portfolio eine erwartete Rendite von ca. 8 Prozent bei einem Risiko von 10%. Mit einer Wahrscheinlichkeit von ca. 66% liegt damit die Rendite in einem Jahr zwischen -2% und plus 18%, wobei 8% im Schnitt erwartet werden.

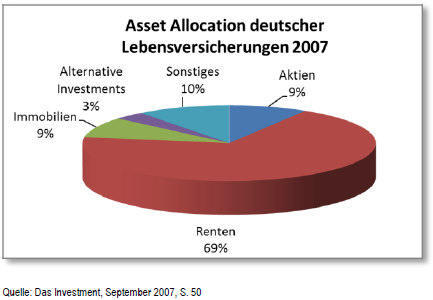

Als Kontrast zur obigen Portfoliostruktur sei noch die durchschnittliche Portfoliostruktur der deutschen Lebensversicherer im Jahr 2007 genannt:

Als Anleger sollte man sich für eine Portfoliostruktur entscheiden, die zur persönlichen Risikotragfähigkeit passt. Diese sollte dann über Jahre oder Jahrzehnte beibehalten werden.

Antizyklisches Handeln

Leichter gesagt als getan: Billig die Aktien einkaufen, teuer verkaufen. Hält man wie oben schon erwähnt stets die einmal gewählte Portfoliostruktur ein, verhält man sich automatisch antizyklisch. Sinken z. B. die Aktien von einem geplanten Anteil von 50% infolge von Kursverlusten auf 30% Anteil am Portfolio, sollte man diesen Anteil wieder auf 50% aufstocken, indem man billiger nachkauft. Steigen dagegen die Aktien an, so wird man eher die anderen relativ abgesunkenen Anlageklassen nachkaufen.

Dieses als antizyklisch bezeichnete Verhalten führt dazu, dass man immer die gerade relativ günstigen Anlageklassen kauft während man die teureren meidet.

Anlagestrategie für Privatanleger

Ein privater Anleger sollte folgende Anlagestrategie verfolgen:

- Politik der ruhigen Hand: Behalten Sie immer die gewählte Portfoliostruktur bei. Versuchen Sie, die praktisch unvermeidlich auftretenden Abweichungen durch den Einsatz von neuen Geldern auszugleichen.

- Kauf-und-Halten-Strategie: vermeiden Sie kurzfristige Umschichtungen wegen der damit verbundenen Transaktionskosten sowie der negativen steuerlichen Auswirkungen. Verringerung des Zeitaufwands für Portfoliopflege.

- Vermeiden Sie aktiv gemanagte Finanzprodukten aus steuerlichen Gründen sowie den dabei anfallenden Kosten. 80 Prozent aller aktiv gemanagten Anlagen schlagen auf Sicht von fünf Jahren nicht den Indexfonds und vor allem nicht den Index.

- Bevorzugen Sie Indexanlagen auf möglichst breit gestreute und gut konstruierte Indizes mit möglichst geringen Kosten. Damit haben Sie Anteil an der langfristigen marktgenerierten Investmentrendite, verzichten jedoch auf die kurzfristige und schwankungsanfällige Spekulationsrendite.

- Neue Gelder oder Kapitalerträge investieren Sie in die Anlage, die am meisten gefallen ist: kaufen Sie, was aktuell am billigsten ist. Achten Sie jedoch auf die Portfoliostruktur.

Nächstes Thema

Nächstes Thema